La Autoridad de Energía Eléctrica de Puerto Rico (AEE) presentó una petición de reestructuración de deuda el 2 de julio de 2017, al amparo del Título III de la Ley de Supervisión, Administración y Estabilidad Económica de Puerto Rico (PROMESA, por sus siglas en inglés). El caso es administrado por el Tribunal de Distrito de los Estados Unidos para el Distrito de Puerto Rico, bajo la presidencia de la jueza Laura Taylor Swain. Los procedimientos bajo el Título III son similares a un proceso de quiebra, pero no están regidos directamente por el Código de Quiebras de los Estados Unidos; la jueza aplica disposiciones selectas de la legislación federal de quiebras, incorporadas por referencia en PROMESA, a los deudores públicos del territorio estadounidense. Bajo esta estructura, Puerto Rico ha comprobado que declararse en quiebra es costoso. Los honorarios totales de asesoría y servicios profesionales pagados a abogados, asesores financieros y consultores de todas las partes en todos los procedimientos bajo el Título III de PROMESA han superado los $1,500 millones, una cifra que establece un récord para una reestructuración municipal de este tipo.

El caso de la AEE es la última reestructuración importante pendiente bajo el Título III. Al entrar en el noveno año de la interminable saga conocida como el caso o proceso de quiebra de la AEE bajo el Título III, y con la certeza de que el invierno da paso a la primavera, aún no existe un acuerdo entre la Junta de Supervisión y Administración Financiera (JSAF) y los principales grupos de acreedores de la AEE, incluidos sus tenedores de bonos.

Por qué es importante un acuerdo razonable

La reconstrucción y modernización del sistema eléctrico de Puerto Rico representa uno de los desafíos institucionales, financieros y técnicos más complejos que enfrenta actualmente cualquier jurisdicción de los Estados Unidos. Casi una década después de que el huracán María devastara la red eléctrica de la isla en septiembre de 2017, y a casi nueve años del inicio del proceso de quiebra de la AEE bajo el Título III, el sistema permanece atrapado en una red de contradicciones estructurales que se retroalimentan mutuamente y que ninguna reforma ha logrado resolver de manera efectiva.

El sistema eléctrico de Puerto Rico comprende seis subsistemas críticos: (1) la reestructuración de las obligaciones financieras de la AEE; (2) la reconstrucción de los daños causados a la red eléctrica por el huracán María; (3) la transición hacia una generación de energía 100% renovable para el año 2050, según lo exige la ley de Puerto Rico; (4) la operación de la red de transmisión y distribución (T&D) conforme a los términos y condiciones del contrato de operación y administración de T&D de LUMA; (5) la operación de la flota de generación heredada de la AEE conforme a los términos y condiciones del contrato de operación y administración de Genera PR; y (6) la elaboración e implementación del Plan de Recursos Integrado (PRI) para todo el sistema eléctrico.

Estos seis subsistemas no constituyen desafíos de política pública ni tareas técnicas independientes que puedan resolverse cada uno por separado. En su conjunto, forman un sistema estrechamente interconectado con ciclos de retroalimentación que se refuerzan mutuamente y mecanismos de equilibrio críticos, que frecuentemente interactúan de manera no lineal y dinámica, produciendo inevitablemente resultados que no concuerdan con los objetivos de política pública establecidos. En el contexto del sector eléctrico de Puerto Rico, estos conceptos explican por qué las herramientas de política pública convencionales —el diseño de tarifas, la expansión de capacidad, los estándares regulatorios— con frecuencia no logran los efectos deseados. El caso bajo el Título III afecta a todos los otros subsistemas.

Al analizar posibles acuerdos de transacción con los tenedores de bonos, es necesario tener presente lo siguiente:

- La economía puertorriqueña y el sistema eléctrico de Puerto Rico interactúan entre sí. La energía eléctrica asequible y confiable es necesaria, pero no suficiente, para generar un crecimiento económico sostenible. Un mayor crecimiento económico, a su vez, incrementa el empleo agregado y la demanda de electricidad, lo que requiere nuevas inversiones para satisfacer esa demanda adicional, lo que eventualmente impulsa más actividad económica, lo que a su vez incrementa aún más el empleo y el crecimiento económico, y así sucesivamente. Este ciclo también opera en sentido inverso: cuando los costos de la energía son elevados o el servicio eléctrico es poco confiable, la actividad económica se contrae, el empleo disminuye y la demanda de electricidad decae. Una caída en la demanda de electricidad, si es permanente, crea una situación difícil, ya que el operador aún debe generar ingresos suficientes para operar el sistema, lo que conlleva aumentos en las tarifas, que a su vez ejercen presión a la baja sobre el empleo agregado y la actividad económica, reduciendo aún más la demanda de electricidad. Cualquier acuerdo propuesto con los bonistas de la AEE debe tomar en cuenta esta relación interactiva entre la economía de la isla y el costo de la electricidad.

- Además, Puerto Rico dispone de aproximadamente $13,500 millones en fondos de Asistencia Pública de FEMA para la reconstrucción de la red eléctrica, con asignaciones federales totales que superan los $16,000 millones en todos los programas, la mayor parte de los cuales permanece sin desembolsar. En teoría, un acuerdo rápido y razonable de la quiebra de la AEE restablecería la confianza del mercado y permitiría a la AEE apalancar los fondos federales con coinversión privada. Una disputa prolongada o el pago total de la deuda destruiría dicha ventaja.

- La prolongada quiebra también ha representado un obstáculo para la inversión nueva en generación de energía renovable a escala de utilidad pública. La mayoría de los inversionistas privados que buscan financiar una nueva instalación solar de gran escala mediante un contrato de compra y operación de energía (PPOA, por sus siglas en inglés) con la AEE se mostraría bastante reacia —y con razón, en nuestra opinión— a suscribir un acuerdo a largo plazo con una entidad en quiebra. El caso bajo el Título III es, por tanto, efectivamente un cuello de botella que frena la nueva inversión del sector privado en generación renovable a escala. Esto es relevante porque si Puerto Rico generara actualmente, digamos, el 40% de su electricidad mediante generación solar a escala de utilidad pública, produciría ahorros netos materialmente significativos en gastos de combustible que podrían trasladarse a los usuarios. La sustitución de la generación actual a base de combustibles fósiles, cuyo costo es altamente variable y dependiente de los mercados globales de combustible, por generación renovable de menor costo fijo a escala de utilidad pública, (1) reduciría permanentemente el gasto en combustible de la AEE y, todo lo demás siendo igual, (2) mejoraría significativamente el margen operativo de la AEE, lo que crearía espacio financiero para reducir las tarifas a los clientes significativamente.

- La planificación a largo plazo del sistema también se ha visto afectada por los prolongados procesos de quiebra. Es difícil planificar grandes desembolsos para inversiones fijas con una larga vida útil si los planificadores desconocen qué porción de la deuda heredada de la AEE tendría que pagarse y bajo qué condiciones, y si el acceso futuro a los mercados de capital permanece incierto. El PRI es el documento maestro de planificación del sistema eléctrico, con un horizonte de planificación de 20 años. El PRI de 2019, elaborado por Siemens, recomendó un despliegue agresivo de energías renovables, la descentralización de la red mediante mini redes y el retiro escalonado de activos de combustibles fósiles. El PRI de 2025, actualmente en desarrollo por LUMA con radicaciones interinas en noviembre de 2024 y febrero de 2025, representa la primera actualización integral desde que LUMA asumió las operaciones de T&D. Las recomendaciones del PRI sobre inversión de capital, plazos de decomisión, adopción de nuevas tecnologías de generación y trayectorias tarifarias futuras estarán significativamente influenciadas por el acuerdo de quiebra de la AEE.

- Por último, un acuerdo de quiebra irrazonable podría desencadenar una Espiral de Muerte. Las tarifas de electricidad elevadas (impulsadas por los altos costos de los combustibles fósiles y los requisitos de servicio de deuda) incrementan el incentivo económico para que los clientes reduzcan su consumo mediante la eficiencia energética o abandonen la red por completo mediante generación renovable distribuida, en particular la energía solar en techos. Este abandono de la red reduce el volumen de carga que la AEE debe proveer, erosionando sus ingresos totales. Para mantener ingresos suficientes para el servicio de deuda y las operaciones, la AEE debe incrementar aún más las tarifas, lo que acelera el abandono de la red. El ciclo se retroalimenta, con las tarifas aumentando más rápido que la caída de la demanda, hasta llegar a un punto en que la inversión más eficiente para un cliente es abandonar la red por completo.

- La Espiral de Muerte tiene implicaciones de política pública que van más allá de la sostenibilidad financiera. A medida que las tarifas aumentan, los clientes residenciales con capital (típicamente hogares de ingresos más altos) invierten en energía solar distribuida y almacenamiento en baterías, mientras que los inquilinos y propietarios de bajos ingresos que no pueden realizar la inversión inicial cargan con los aumentos tarifarios. Esto genera un resultado distributivo regresivo: los clientes de menores ingresos subsidian la independencia energética de los clientes de mayores ingresos. Más aún, los clientes que abandonan la red mediante generación distribuida conservan el servicio de la utilidad como plan de contingencia, lo que efectivamente obliga a los clientes restantes a financiar la infraestructura que atiende las necesidades ocasionales del cliente que se desertó de la red.

Estado actual

La última vez que revisamos el estado del caso, los grupos de bonistas celebraban un fallo emitido en noviembre de 2024 por el Tribunal de Apelaciones del Primer Circuito en Boston, que determinó, entre otras cosas, que los bonistas ostentaban una reclamación de $8,500 millones (más intereses acumulados y honorarios) garantizada por un gravamen debidamente perfeccionado sobre los ingresos netos pasados, presentes y futuros de la AEE; en contraposición a estar garantizados únicamente por los fondos depositados en ciertas cuentas específicas de la AEE. Según algunos analistas, este fallo ha alterado fundamentalmente la dinámica de negociación entre las partes. Sin embargo, hasta donde tenemos conocimiento al momento de redactar este informe, el fallo aún no ha sido incorporado plenamente en un Plan de Ajuste revisado.

No obstante, cabe señalar que la expresión “entre otras cosas” carga un peso considerable en esa oración, puesto que el Primer Circuito también determinó que (1) si bien los bonistas podían presentar una reclamación por $8,500 millones, ello no significa que vayan a recuperar esa cantidad en su totalidad; su recuperación depende, en cambio, de los ingresos netos futuros de la AEE, si los hubiere; y (2) los bonistas no tienen recurso alguno, más allá de los ingresos netos de la AEE, como fuente de pago. Esta última determinación es de suma importancia, ya que implica que los bonistas no pueden reclamar recuperación de ningún otro activo de la AEE ni de ninguna otra fuente del gobierno de Puerto Rico, como el fondo general. La JSAF, por tanto, también tuvo razones para celebrar el fallo.

A principios de agosto, el presidente Trump destituyó a seis de los siete miembros en funciones de la Junta de Supervisión. La jueza Swain suspendió entonces todos los plazos del caso el 8 de agosto de 2025 y ordenó a la Junta que informara sobre su estado operacional. La suspensión congeló efectivamente los procedimientos durante varios meses. Eventualmente, tres de los miembros destituidos fueron restituidos por un tribunal federal. La administración Trump ha anunciado su intención de apelar esta decisión, pero está esperando a que el sistema judicial se pronuncie sobre una disputa similar antes de tomar más medidas con respecto a la JSAF (al menos por ahora).

Parámetros de un posible acuerdo con los bonistas

Dado este estado actual, ¿cuáles son los parámetros de un posible acuerdo con los bonistas?

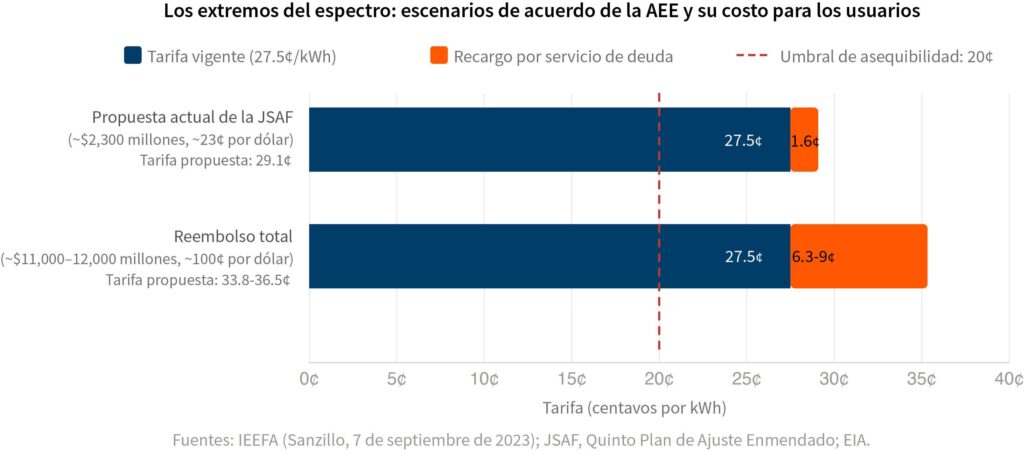

La AEE cobra actualmente aproximadamente 27.5 centavos por kWh (incluyendo recargos temporales activos aprobados por el Negociado de Energía de Puerto Rico (NEPR) a finales de 2025, de 1.92 centavos para pagos de pensiones y 1.49 centavos para gastos operacionales), ya entre las tarifas de servicios eléctricos más altas de los Estados Unidos y significativamente por encima del umbral de asequibilidad de 20 centavos por kWh reconocido tanto por la Legislatura de Puerto Rico como por la JSAF. El ingreso familiar mediano de Puerto Rico es de aproximadamente $25,000 (PRCS 2023) —aproximadamente un tercio del mediano en el territorio continental de los Estados Unidos— y aproximadamente el 40% de los residentes vive por debajo del nivel federal de pobreza. El índice de actividad económica de la isla se ha contraído o estancado desde 2024, reflejando un entorno difícil que limita severamente la capacidad de la economía para absorber aumentos tarifarios.

La AEE genera aproximadamente 19,000 a 20,000 millones de kWh de electricidad anualmente (EIA/CRS 2023). Dado el declive poblacional y la continua migración de clientes hacia la energía solar en techos, se espera que este volumen disminuya durante un período de amortización de bonos de 35 años. Una obligación de deuda de $1,000 millones, financiada a 35 años a una tasa de 4.5% a 5%, genera requisitos anuales de servicio de deuda de aproximadamente $57 a $61 millones, lo que se traduce en un recargo tarifario de aproximadamente 0.29 a 0.32 centavos por kWh con base en los niveles de consumo actuales. Este recargo no incluye otros cargos que serían necesarios para financiar aproximadamente $6,000 millones en gastos de capital adicionales requeridos para modernizar la red eléctrica y que no están cubiertos por el financiamiento federal disponible actualmente.

Con base en esos supuestos, consideramos que existen dos escenarios que funcionan como “extremos del espectro” y que delimitan el universo de posibles acuerdos de transacción con los tenedores de bonos.

El escenario de mínima recuperación está delimitado por el rango propuesto actualmente por la Junta de Supervisión (recuperación de 23 centavos según el Quinto Plan de Ajuste Enmendado). El plan revisado de la JSAF, que propuso $2,300 millones en nuevos bonos (representando aproximadamente una recuperación del 23%), fue proyectado por el Institute for Energy Economics and Financial Analysis (IEEFA) a añadir aproximadamente 1.6 centavos por kWh a las facturas de los clientes durante 35 años, con un costo total para los usuarios de aproximadamente $5,100 millones (Sanzillo, IEEFA, 7 de septiembre de 2023). Bajo este escenario, la AEE aún tendría que obtener capital adicional para la inversión en la red eléctrica, probablemente en un mercado que consideraría cualquier nueva deuda como profundamente subordinada a los bonos emitidos para salir del proceso bajo el Título III, dado que los bonos de salida de la quiebra estarían presumiblemente garantizados con un primer gravamen sobre los ingresos netos de la AEE.

Este escenario es quizás el más realista y favorable para los clientes de la AEE y el programa de inversión futura en la red eléctrica, pero los acreedores que se apoyan en el fallo del Primer Circuito sobre el gravamen difícilmente lo aceptarán sin nuevas derrotas en litigios.

En el otro extremo del espectro, el reembolso total del valor nominal de los bonos emitidos por la AEE —más los intereses posteriores a la presentación de la petición, las reclamaciones administrativas y los honorarios, según sostiene la coalición de acreedores que se niega a negociar— produciría una obligación total de aproximadamente $11,000 a $12,000 millones. Este escenario no es considerado económicamente factible por la mayoría de las partes en el proceso, incluida la jueza Swain, quien ha caracterizado públicamente algunos de los argumentos de los bonistas como “probablemente descabellados” (Slavin, Judge pushes PREPA, creditors to negotiate deal in 60 days. Bond Buyer. 11 de julio de 2024).

Una recuperación del orden de $9,000 a $12,000 millones requeriría recargos tarifarios probablemente en un rango de 6.3 centavos a más de 9 centavos por kWh, produciendo una nueva tarifa combinada de 34 a 37 o más centavos por kWh. Este plan sería casi con certeza no confirmable bajo el estándar de viabilidad de PROMESA: a tarifas tan elevadas, la migración de clientes hacia la energía solar en techos se acelera, la base de ingresos se erosiona más rápido de lo que se amortiza la deuda, y el balance de la AEE se vuelve permanentemente insolvente, lo que hace imposible que la AEE cumpla con el plan sin incurrir en un nuevo incumplimiento. La fuga de población y el eventual colapso del sistema erosionarían aún más la base de ingresos sobre la cual depende la sostenibilidad a largo plazo de cualquier acuerdo.

Conclusión

El caso de la AEE bajo el Título III se aproxima a un punto de decisión crítico. El fallo del Primer Circuito de noviembre de 2024 le ha dado un segundo impulso a los bonistas, y la Junta de Supervisión enfrenta el desafío de elaborar un plan confirmable que respete los derechos de los acreedores al tiempo que preserve la viabilidad económica de Puerto Rico.

Ciertamente, este es un equilibrio difícil de lograr. Si se paga poco, se hace manejable el impacto económico, pero el acuerdo probablemente será impugnado durante años por los bonistas y la capacidad de emitir nueva deuda para financiar las inversiones de capital de la red en el futuro queda, en el mejor de los casos, limitada. Si se ofrece pagar demasiado, se compromete la viabilidad legal del plan —y en el improbable caso de que tal plan sea confirmado, su impacto sobre la economía de Puerto Rico podría ser devastador al tiempo que elimina cualquier posibilidad de capacidad futura de inversión en la red.

En última instancia, la variable de mayor trascendencia es el tiempo. Cada año que la AEE permanece en quiebra es un año en que la inversión en la red se posterga, los incentivos federales quedan sin utilizar, los costosos litigios continúan, la transición hacia las energías renovables se retrasa, el trabajo en el PRI maestro se estanca, y la población y la base económica de la isla continúan erosionándose, reduciendo la misma base de ingresos que se espera sirva la deuda reestructurada de la AEE. Un acuerdo rápido y pragmático resultaría, en última instancia, menos costoso para la economía de Puerto Rico que el daño continuo del retraso.

Este contenido fue traducido del inglés al español usando inteligencia artificial y fue revisado por un editor humano antes de ser publicado.