Introducción

El 27 de enero de 2022 la Junta de Supervisión y Administración Financiera (“JSAF”) de Puerto Rico certificó un nuevo Plan Fiscal para el año fiscal 2022. El objetivo principal de la revisión del Plan Fiscal fue adaptarlo a los términos y condiciones establecidos en el Plan de Ajuste para Puerto Rico confirmado por la jueza Laura Taylor Swain el 18 de enero de 2022.

En este análisis destacamos algunos de los componentes más importantes del Plan Fiscal.

Panorama general

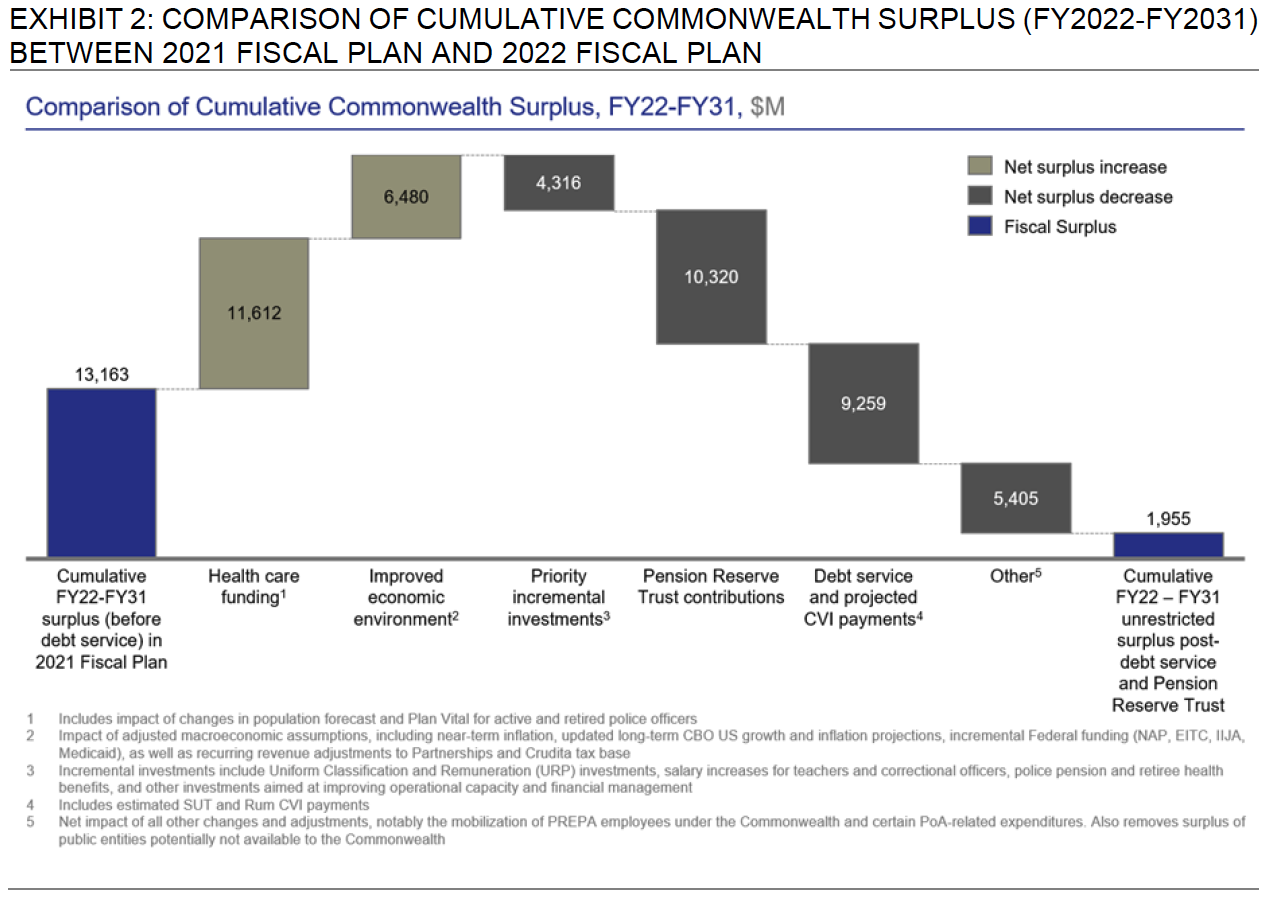

El Plan Fiscal revisado incluye cambios tanto en los ingresos como en los gastos y también incluye el servicio de la deuda reestructurada de Puerto Rico según el Plan de Ajuste. La gráfica siguiente muestra los cambios más importantes en el superávit previsto de Puerto Rico en relación con la versión anterior del Plan Fiscal en 2021.

Fuente: JSAF, Plan Fiscal Certificado para el Año Fiscal 2022, p. 15.

Fuente: JSAF, Plan Fiscal Certificado para el Año Fiscal 2022, p. 15.

Por el lado de los ingresos, los cambios más significativos son un “aumento” del financiamiento federal de Medicaid de $11,600 millones durante los próximos diez años fiscales y otros $6,500 millones procedentes de “la mejora de la recaudación de los ingresos locales como resultado de un crecimiento general de EE.UU. superior al previsto, el aumento del consumo local y la actividad económica posibilitada por la mejora de los programas de apoyo a los ingresos”.

Por el lado de los gastos, el mayor aumento se debe a las aportaciones que suman $10,300 millones durante los próximos diez años fiscales a un nuevo fideicomiso de reserva para las pensiones creado como parte del acuerdo con los pensionados en virtud del Plan de Ajuste. Cabe destacar que estos pagos anuales se suman a los pagos anuales de pensiones de aproximadamente $2,300 millones de dólares bajo el sistema de “pay-as-you-go”.

El otro gran cambio por el lado de los gastos es el servicio de la deuda reestructurada y los pagos que se deban hacer en virtud de los Instrumentos de Valor Contingente (“IVC”) que se emitirán en la fecha de entrada en vigor del Plan de Ajuste. La JSAF estima que el servicio de la deuda de obligación general y los pagos de los IVC, que sólo se efectúan si los ingresos procedentes del IVU y de los arbitrios sobre el ron superan un valor de referencia preestablecido, ascenderán a $9,300 millones durante el periodo comprendido entre los años 2022 y 2031.

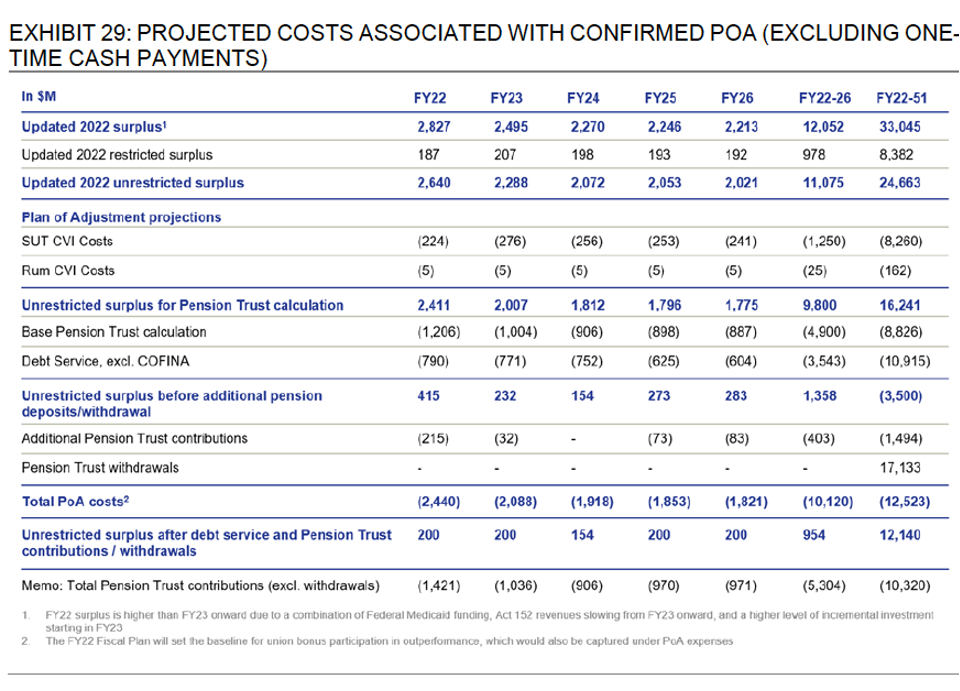

En la siguiente gráfica se desglosan los costos previstos asociados al Plan de Ajuste.

Fuente: JSAF, Plan Fiscal Certificado para el Año Fiscal 2022, p. 71.

Los superávits no restringidos previstos al final de los próximos cinco años fiscales se estima que promediarán $190 millones al año. Esto significa que el gobierno de Puerto Rico tiene muy poco margen de maniobra si los ingresos reales son sustancialmente inferiores a las expectativas, los gastos superan significativamente la cantidad presupuestada, o se produce una combinación de menores ingresos y mayores gastos.

Reformas estructurales

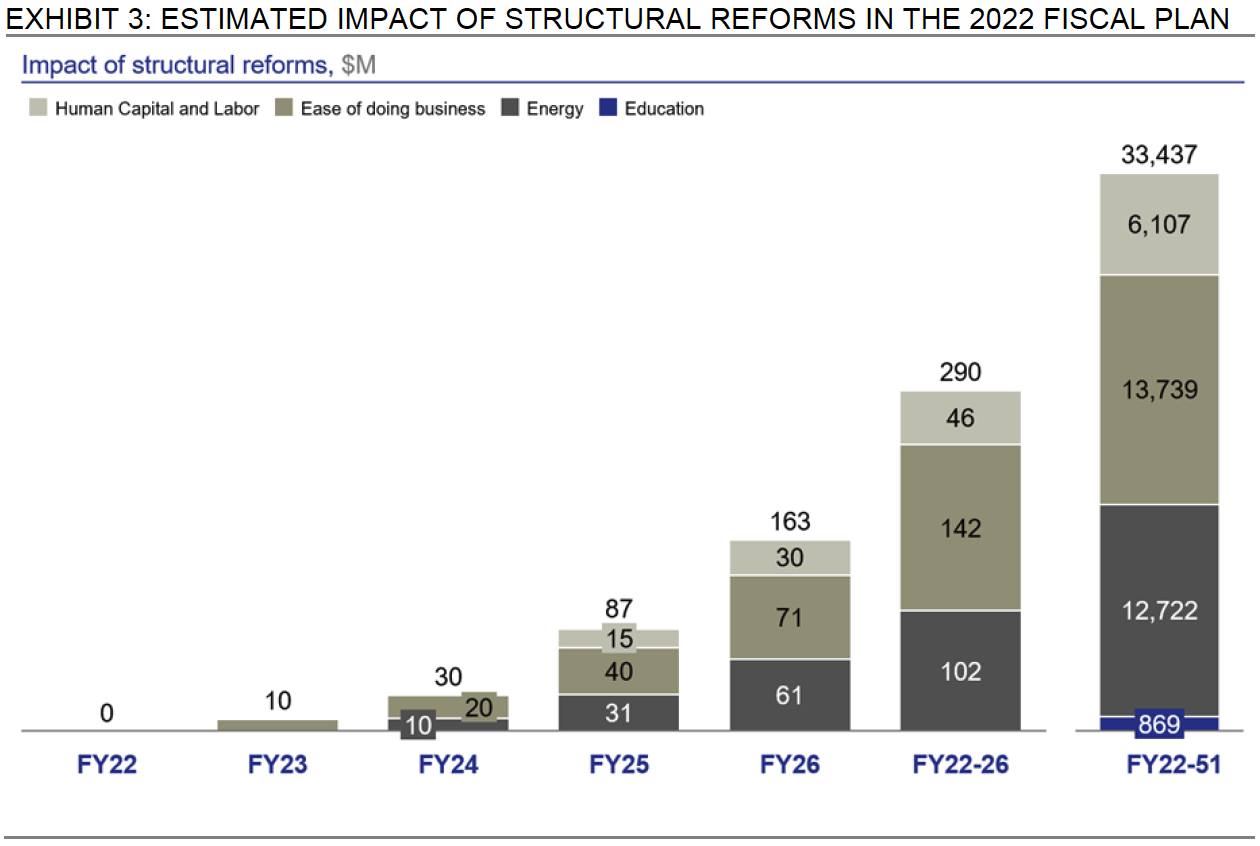

El Plan Fiscal para el AF22, al igual que los anteriores, incorpora los efectos de las reformas estructurales en las áreas de (1) capital humano y beneficios sociales, (2) educación K-12, (3) facilidad para hacer negocios, (4) el sector de la energía y (5) la infraestructura que, según la JSAF, “permitirá que Puerto Rico comience a crecer de nuevo basado en la competitividad, contrarrestando la trayectoria de crecimiento negativo que ha plagado a la isla por más de una década, y reduciendo la dependencia de los fondos federales para estimular el desarrollo económico”. La siguiente gráfica muestra el impacto estimado por la JSAF de estas reformas estructurales.

Fuente: JSAF, Plan Fiscal Certificado para el Año Fiscal 2022, p. 17.

El problema es que estas políticas no suelen producir el crecimiento generalizado que prometen sus defensores. Por ejemplo, el profesor James K. Galbraith en su libro Welcome to the Poisoned Chalice: The Destruction of Greece and the Future of Europe (Yale, 2016), describe la experiencia europea con las reformas estructurales en los siguientes términos:

La economía europea actual desmiente las afirmaciones de que la “reforma estructural” es la clave del crecimiento. La reforma estructural se ha probado en toda Europa; no ha producido crecimiento en ninguna parte. Es cierto que a menudo las promesas [de las reformas estructurales] no se cumplen, pero cada carencia y cada falta de resultados provocan una petición de más reformas [estructurales], la verdadera señal del fanatismo. Los gobiernos que siguen cumpliendo lo hacen cínicamente: en Grecia para escapar (sin éxito, hasta ahora) del rescate; en Italia para reforzar la postura negociadora del señor Renzi frente a la UE. Muy pocos en los países afectados por las reformas estructurales se engañan pensando que van a funcionar.

Además, tanto el FMI como la OCDE han llegado a la conclusión de que las reformas estructurales por el lado de la oferta tienen, en el mejor de los casos, un efecto marginal sobre el crecimiento y, en el peor, ningún efecto o efectos negativos sobre las tasas de crecimiento a medio y largo plazo.

Por tanto, es muy poco probable que estas “reformas estructurales” generen el crecimiento económico previsto por los asesores de la JSAF. En este sentido, haríamos bien en seguir el consejo de Michael Spence cuando decía que “no debemos caer en el error de equiparar algo útil, como el desarrollo del sector financiero o cualquier otra cosa, con una condición suficiente para el crecimiento”.

Del mismo modo, no deberíamos cometer el error de equiparar un conjunto de reformas estructurales bastante dispares y quizá marginalmente eficaces con una estrategia económica. Sencillamente, las reformas estructurales favorecidas por la JSAF y expuestas en el Plan Fiscal son cuestiones de segundo orden y no generarán el crecimiento económico que Puerto Rico necesita, tanto para aumentar la calidad de vida de su población como para pagar su deuda reestructurada, a menos que se inserten o enmarquen en una estrategia o visión económica más amplia.

La reestructuración de la deuda

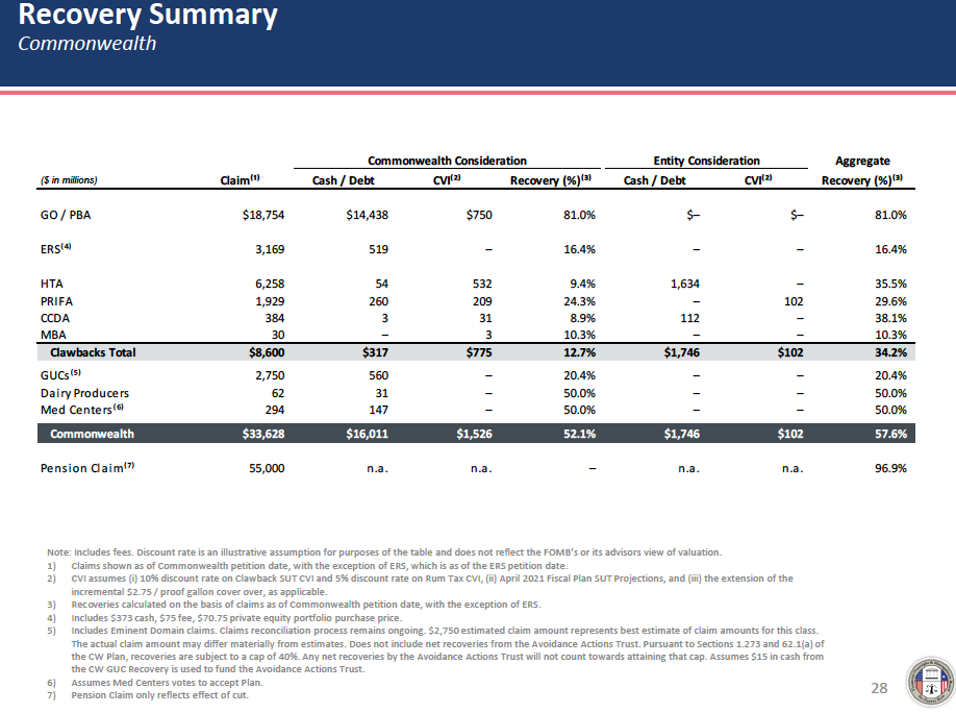

El Plan de Ajuste de Puerto Rico disminuye las obligaciones del gobierno aproximadamente un 48%, sin tener en cuenta las posibles recuperaciones a través del pago de los IVC. El alivio total de la deuda, por tanto, es significativo pero no tan alto como afirma la JSAF, ni tan bajo o trivial como alegan los detractores del plan. La siguiente gráfica resume la recuperación de la deuda por tipo de acreedor.

Fuente: JSAF, Resumen del Plan de Ajuste, p. 28.

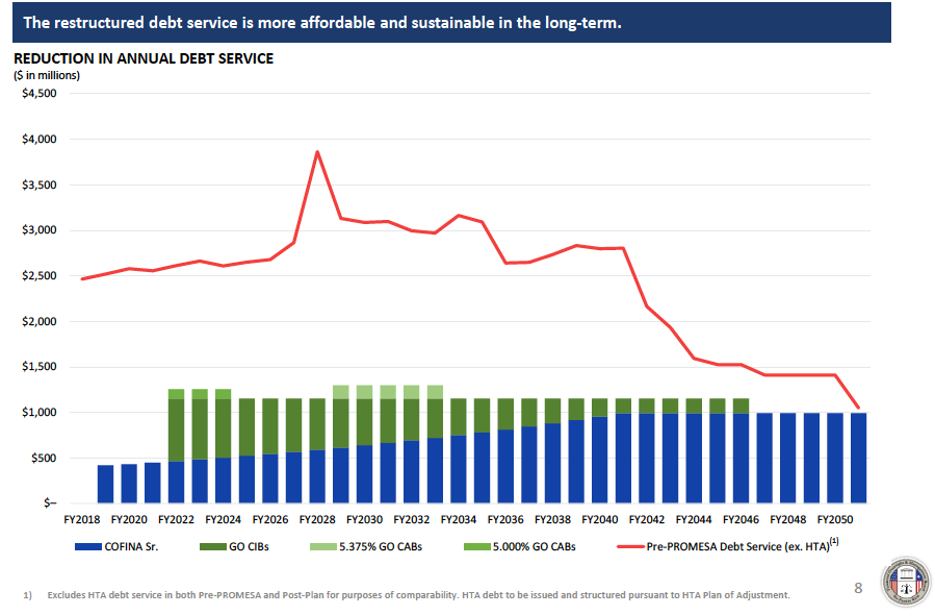

Y lo que es más importante, desde el punto de vista del presupuesto anual, el Plan de Ajuste reduce considerablemente el servicio de la deuda del gobierno, que pasa de un promedio anual anterior a PROMESA de $1,330 millones a un promedio anual luego de la reestructuración de $666 millones. Como se muestra en la gráfica siguiente, el servicio total de la deuda de GO/COFINA nunca superará los $1,150 millones, es decir, aproximadamente el 1.6% del PNB del año fiscal 2021, durante los próximos 30 años.

Fuente: JSAF, Resumen del Plan de Ajuste, p. 8.

El Plan de Ajuste también incluye varios conceptos para la administración de la deuda para limitar un mayor endeudamiento en el futuro. Estas limitaciones son:

- El servicio de la deuda anual máximo de toda la deuda respaldada por los impuestos netos se limita al 7.94% o menos de los “policy revenues” del año anterior (básicamente el fondo general más ciertos fondos de ingresos especiales);

- Todo nuevo endeudamiento a largo plazo debe destinarse exclusivamente a mejoras de capital;

- La deuda recién emitida debe empezar a amortizarse en un plazo de dos a cinco años desde su emisión;

- La deuda recién emitida debe tener un vencimiento máximo de 30 años o menos; y

- El refinanciamiento de cualquier deuda debe proporcionar un ahorro de flujo de caja en cada ejercicio fiscal y producir un ahorro de valor presente positivo.

Por último, el Plan Fiscal 2022 “no prevé que el gobierno de Puerto Rico se endeude por ningún motivo en los próximos cinco años”.

Medicaid

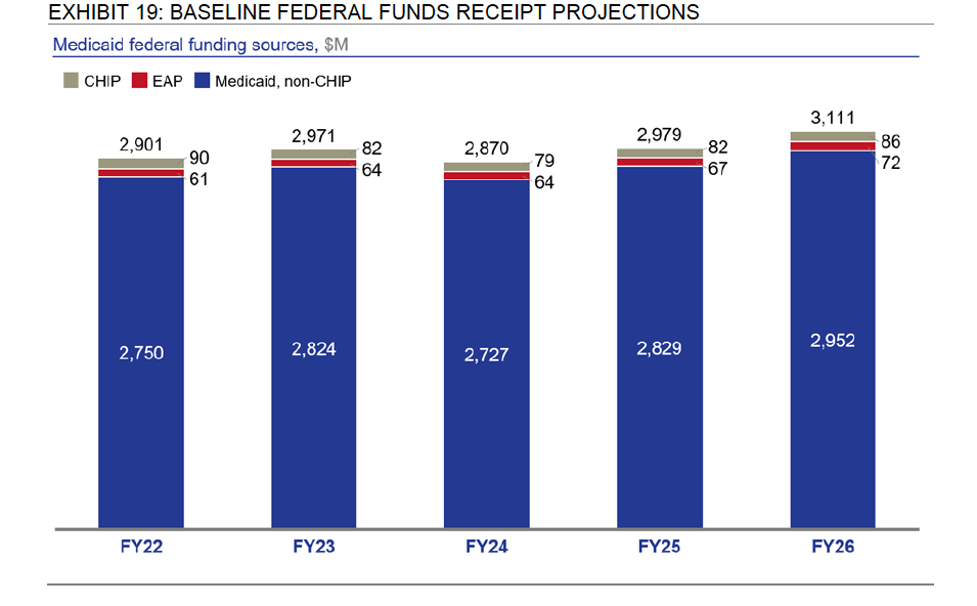

El 1 de octubre de 2021, el financiamiento federal para el programa Medicaid de Puerto Rico estaba programado para volver a su nivel histórico, con un tope arbitrario de $406 millones para el año fiscal 2022, y sujeto a una aportación federal del 55%. Sin embargo, en septiembre de 2021, los Centros de Servicios de Medicare y Medicaid (“CMS”, por sus siglas en inglés) emitieron una interpretación de la disposición del límite de financiamiento de Medicaid para Puerto Rico bajo la Sección 1108(g) de la Ley del Seguro Social que aumentó el límite asignado para el año fiscal 2022 a $2,943 millones. Los CMS estipularon además en esta carta que el tope debe continuar aumentando por el componente de cuidado médico del IPC-U cada año fiscal federal a partir de entonces. La siguiente gráfica muestra el financiamiento federal de referencia para Medicaid, el Programa de Seguro Médico para Niños (“CHIP”, por sus siglas en inglés) y el Programa de Asignación Mejorada (“EAP”, por sus siglas en inglés) para la cobertura de medicamentos recetados.

Fuente: JSAF, Plan Fiscal Certificado para el Año Fiscal 2022, p. 53.

La JSAF considera que la interpretación administrativa de los CMS es una “solución a largo plazo para el financiamiento de Medicaid para Puerto Rico”. Respetuosamente, no estamos de acuerdo. En primer lugar, la carta de los CMS es sólo eso: una interpretación administrativa. No es una orden administrativa vinculante, una norma o un reglamento. Ciertamente no es una ley. Tanto la GAO como la líder de la minoría de la Comisión de Energía y Comercio de la Cámara de Representantes han declarado que no están de acuerdo con la interpretación de los CMS. Por lo tanto, esta política podría ser revertida o retirada en cualquier momento por los CMS o puede ser anulada por la legislación, especialmente si los Republicanos obtienen una mayoría en el Congreso después de las elecciones de medio término.

En segundo lugar, la carta no cambia la FMAP, la participación federal en los costos del programa, que actualmente está fija en 55% y sólo puede modificarse mediante legislación. Esto significa que, para maximizar el financiamiento federal, el gobierno de Puerto Rico aumentará los beneficios y añadirá nuevos afiliados al sistema. Por lo tanto, si el gobierno federal revierte la interpretación de los CMS o decide legislar una asignación significativamente menor para Puerto Rico, el gobierno local se encontraría en la incómoda posición de (1) recortar los beneficios o reducir los beneficiarios o (2) reducir sustancialmente otros gastos para pagar el programa de Medicaid, ya que la parte federal seguiría fija en 55%.

Por último, la reducción de la cantidad que debe presupuestar Puerto Rico para Medicaid ha “liberado” aproximadamente $800 millones que han permitido a la asamblea legislativa volver a sus antiguos derroches. En nuestra opinión, esos fondos podrían haberse aprovechado mejor creando un fondo de estabilización presupuestaria o restaurando, al menos parcialmente, la asignación del Fondo General para la Universidad de Puerto Rico.

Pensiones

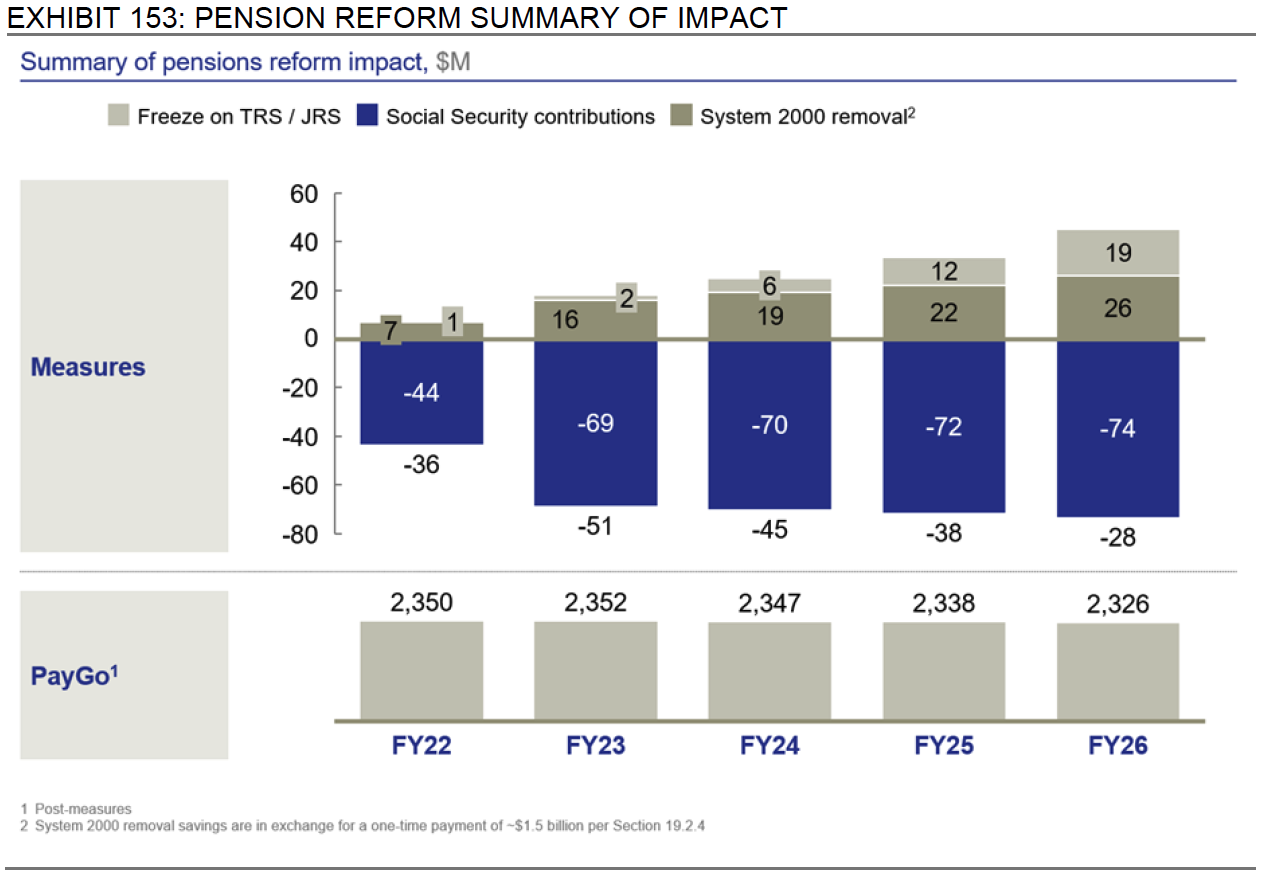

El Plan Fiscal se ha modificado para reflejar ciertas reformas realizadas en los planes de retiro del estado. Entre ellas se encuentran (1) la inscripción de determinados empleados en el programa federal del Seguro Social; (2) el congelamiento de los planes de beneficios definidos actualmente en vigor para los maestros de escuela pública y los jueces; (3) el acuerdo con los empleados que tenían cuentas en el Plan del Sistema 2000 y cuyas aportaciones no se acreditaron debidamente y que incluye un pago único de $1,376 millones; y (4) presupuestar los fondos necesarios para realizar los pagos de las pensiones bajo el sistema “pay-as-you-go”. Los costos/ahorros asociados a estas reformas se detallan en la siguiente gráfica.

Fuente: JSAF, Plan Fiscal Certificado para el Año Fiscal 2022, p. 320.

El Plan Fiscal también prevé (1) la eliminación de la propuesta de reducción del 8.5% del beneficio de la pensión de los actuales jubilados y (2) la creación de un fideicomiso de reserva de pensiones “para garantizar que los futuros beneficios del PayGo puedan mantenerse independientemente de la futura situación económica o política del estado libre asociado”.

El financiamiento del fideicomiso de reserva de las pensiones se hará según una fórmula basada en los excedentes anuales del Estado. La JSAF estima que esas aportaciones al fideicomiso de pensiones ascenderán a un promedio de $1,030 millones anuales durante los próximos diez años fiscales. Por lo tanto, los costos totales de las pensiones (PayGo más los depósitos del fideicomiso) durante el periodo AF2022-AF2031 tendrán un promedio de más de $3,000 millones al año. Esto significa que los pagos relacionados con las pensiones serán la mayor partida de gastos durante ese periodo de diez años.

Para que quede claro, no estamos defendiendo la reducción de las pensiones. Sin embargo, queremos destacar que estos $3,000 millones anuales son el costo que estamos pagando ahora debido a décadas de mala administración, por los muchos años que los organismos gubernamentales no hicieron las contribuciones requeridas para las pensiones y por las múltiples veces que el gobierno central “tomó prestado” del fondo de pensiones y nunca devolvió el “préstamo”.

También es importante destacar las compensaciones (“tradeoffs”) incluidas en el Plan Fiscal. Por ejemplo, el costo real del sistema de retiro para el año fiscal 22 es el siguiente:

- Liquidación Sistema 2000: $1,376 millones (una vez)

- AF22 Depósito en el fideicomiso de reserva de pensiones: $1,420 millones

- Pagos PayGo para personas retiradas: $2,350 millones

- Total para AF22: $5,146 millones

Compárese esa suma con una asignación del Fondo General a la Universidad de Puerto Rico de $467 millones para el año fiscal 2022.

Universidad de Puerto Rico

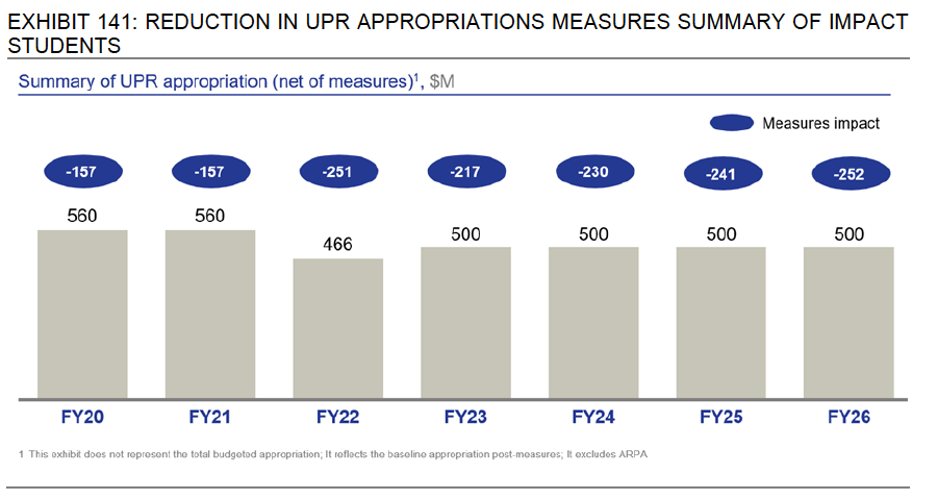

Tal vez ninguna otra agencia gubernamental ha sufrido tantos recortes en su presupuesto como la Universidad de Puerto Rico (“UPR”). La asignación del Fondo General a la UPR se ha reducido de $911 millones en el AF2017 a $466 millones en el AF22, una reducción de $445 millones, o 48%. Como muestra la gráfica siguiente, el Plan Fiscal del AF22 incluye un modesto aumento en esta asignación de $466 millones a $500 millones en el AF23. Las aportaciones del Fondo General para la universidad se mantienen entonces en $500 millones constantes, en términos nominales, a partir de entonces.

Fuente: JSAF, Plan Fiscal Certificado para el Año Fiscal 2022, p. 301.

Es difícil entender esta reducción masiva en la asignación del Fondo General para la institución de educación superior más importante de Puerto Rico. Algunos argumentan que la reducción presupuestaria se justifica por la disminución de la matrícula de estudiantes. Sin embargo, una mirada rápida a los datos demuestra que esta es una afirmación falsa. Según los datos publicados por la UPR, la matrícula estudiantil ha disminuido de 46,325 durante el año fiscal 2017 a 35,623 durante el año fiscal 2022, una reducción de 10,702 estudiantes, o 23%. Por lo tanto, la reducción del 48% en las asignaciones del Fondo General es completamente desproporcionada con respecto a la disminución de la matrícula.

Además, si la JSAF realmente quiere mejorar el capital humano de Puerto Rico como base del crecimiento económico para el futuro, entonces el desmantelamiento de la UPR es totalmente contraproducente. Por lo tanto, recomendamos que, si los ahorros proyectados en la aportación local a la operación del programa de Medicaid se hacen realidad, que al menos una parte de los fondos que queden disponibles se asignen a la Universidad de Puerto Rico.

Nota del autor

“No han aprendido nada y no han olvidado nada”

La frase del título se atribuye tradicionalmente al hombre de estado francés Charles-Maurice de Talleyrand, en referencia al comportamiento obstinado de la restaurada dinastía borbónica tras la caída de Napoleón. Tras la Revolución de 1789, el terror de los jacobinos y el ascenso y caída de un emperador que pretendía conquistar media Europa, la monarquía restablecida pretendió gobernar como si nada hubiera pasado, retomando las cosas justo donde las dejaron en 1789… con resultados predecibles.

En los últimos tiempos, la frase se ha utilizado para caracterizar a los políticos y a los responsables por formular política pública que pretenden oponerse a la historia, insistiendo, contra todo consejo y evidencia, en preservar los desastres del pasado, tratando de detener el cambio político y económico a toda costa, sólo para acabar repitiendo los mismos errores de antaño. La historia demuestra que esta locura puede salir muy cara, tanto en sangre como en dinero.

Por desgracia para Puerto Rico, recientemente hemos visto a un grupo de “líderes” políticos demostrar que no han aprendido ni olvidado nada desde que el gobernador de Puerto Rico declaró nuestra deuda pública como “impagable” en 2015. Tras siete años de impago, quiebra, legislación federal que despojó a Puerto Rico de su capacidad para desarrollar e implementar una política fiscal, la imposición de una junta de supervisión no elegida y un prolongado proceso supervisado por los tribunales para reestructurar la deuda de Puerto Rico, un grupo de personas responsables por formular política pública actúa como si no hubiera aprendido nada de esa experiencia.

La Asamblea Legislativa de Puerto Rico estuvo considerando recientemente la Resolución Conjunta de la Cámara 278 para implementar cambios en el presupuesto actual a la luz de la aprobación y certificación tanto del Plan de Ajuste para el gobierno de Puerto Rico como del Plan Fiscal para el Año Fiscal 2022. Entre otras cosas, hemos visto el regreso de los “barriles de tocino”, el uso de fondos no recurrentes para cubrir gastos recurrentes y la reasignación de fondos destinados al plan de salud público basados en la premisa errónea de que la Administración Biden ha ideado una solución permanente a largo plazo para financiar el programa Medicaid de Puerto Rico. Está claro que no han aprendido ni olvidado nada.

Para ser justos, el ejecutivo tampoco está exento de esta aflicción. Testigo de ello son los trucos fiscales que ha implementado para financiar un aumento salarial de $1,000 al mes para los maestros de las escuelas públicas. Para que quede claro, no nos oponemos a que se aumenten los salarios a los maestros de las escuelas públicas. De hecho, el Plan Fiscal para el año fiscal 2022 incluye el financiamiento de un aumento mensual permanente de $470 al mes (en dos fases). A lo que nos oponemos, porque simplemente es una mala práctica, es a utilizar fondos no recurrentes de la Ley del Plan de Rescate Estadounidense (“ARPA”, por sus siglas en inglés) para aumentarles el salario a $1,000 al mes durante sólo dos años. ¿Qué pasará entonces en 2024? De nuevo, no se ha aprendido nada, no se ha olvidado nada.

Por último, no se sorprendan si escuchan a los políticos de Puerto Rico empezar a utilizar la frase “esta vez es diferente” en el contexto de las finanzas públicas de Puerto Rico. Como dicen Carmen Reinhart y Kenneth Rogoff en su libro This Time is Different: Eight Centuries of Financial Folly, “el consejo de inversión más repetido y más caro que se haya dado jamás… se deriva de la percepción de que ‘esta vez es diferente'”. De hecho, lo peor que podemos hacer cuando empezamos a salir de la bancarrota y comienzan seriamente los esfuerzos de reconstrucción de los daños causados por los huracanes, es volver a las costumbres del pasado, las costumbres de los traqueteos contables, los presupuestos engañosos y las proyecciones de crecimiento económico e ingresos poco realistas, porque “esta vez es diferente”. Nunca lo es.