COFINA III

Publicado el 3 de octubre de 2013

Director de Política Pública

COMPARTA

Nadie puede negar que la situación económica y fiscal de Puerto Rico es sumamente complicada. La economía de Puerto Rico lleva siete años en contracción, desde el 2006 el empleo ha caído casi por 15% y la inversión bruta de capital fijo por más de 20%. En términos fiscales, Puerto Rico simplemente no ha podido recaudar los ingresos suficientes para cumplir con sus gastos operacionales y sus obligaciones financieras por lo menos desde finales de la década de los 80.

La verdad, entonces, es que Puerto Rico lleva muchos años operando en un estado de insolvencia estructural crónica. Correr las operaciones del gobierno central de Puerto Rico hoy en día cuesta cerca de $10,000 millones y los recaudos de Hacienda a duras penas llegan a $8,500 millones. El gobierno de Puerto Rico, por tanto, se ha visto obligado a tomar prestado durante todo ese tiempo para cuadrar el presupuesto, algo requerido por la Constitución de Puerto Rico.

El problema es que el acceso de Puerto Rico a los mercados de capital se ha ido cerrando debido a varios factores:

- El anuncio, que ahora parece ser fue prematuro, de que la Reserva Federal estaba considerando terminar el programa de compra de bonos a largo plazo—lo que resultaría en un aumento en las tasas de interés—llevó a muchos inversionistas en el mercado de bonos a vender para invertir en el mercado de acciones.

- A eso se le añade el hecho de la radicación de quiebra de la ciudad de Detroit, la más grande en la historia de Estados Unidos, por lo menos hasta este momento. Esta situación aumentó la incertidumbre sobre los créditos más débiles del mercado de bonos municipales, incluyendo los bonos de Puerto Rico.

- Ese aumento en la incertidumbre, a su vez, llevó a varias publicaciones especializadas en finanzas a enfocarse en Puerto Rico, lo que levantó más señales de alarma tanto entre inversionistas profesionales como entre los que siguen su portfolio de inversión de vez en cuando.

- Toda esa exposición en la prensa finalmente le abrió los ojos a mucha gente sobre el endeudamiento excesivo de Puerto Rico: una deuda total que en estos momentos es de aproximadamente $70,000 millones, y excede el Producto Nacional Bruto del País; un endeudamiento irresponsable que fue facilitado por banqueros de inversión interesados solo en sus comisiones y por analistas negligentes que no hicieron su “due diligence” sobre Puerto Rico.

Todo esto ha culminado en una baja precipitada en el valor de los bonos de Puerto Rico y, por tanto, en un aumento en los rendimientos que se le exigen a Puerto Rico para vender sus bonos. Esto ha quedado más que evidenciado por la más reciente emisión de bonos de la Autoridad de Energía Eléctrica, la cual tuvo que acceder a pagar intereses (exentos de contribuciones) en exceso de 7%. Estos rendimientos son equivalentes a tasas tributables en exceso de 11%, rendimientos tradicionalmente asociados con bonos chatarra.

El gobierno de Puerto Rico, por tanto, se encuentra en una difícil encerrona:

- La Constitución requiere que el presupuesto sea balanceado todos los años;

- Las agencias clasificadoras de bonos lo exigen para evitar otra degradación a nivel chatarra;

- Tomar más dinero prestado para financiar el déficit no es una opción en este momento ya que los mercados de capital no confían en que Puerto Rico va a poner en orden sus finanzas (recordemos que el gobierno de Puerto Rico lleva más de 10 años diciendo que va a eliminar el déficit estructural dentro de dos años); y

- Las otras opciones, recortar drásticamente el gasto gubernamental o aumentar los impuestos, ambas tienen el efecto de agudizar la recesión.

En medio de esta “tormenta perfecta” el gobierno de Puerto Rico ha decido hacer exactamente lo que hizo la pasada administración: aumentar la cantidad de fondos generados por el Impuesto de Ventas y Uso (IVU) que se le traspasan a la Corporación del Fondo de Interés Apremiante (COFINA) para que ésta emita bonos a largo plazo. Los fondos generados por la emisión de bonos se utilizarán para financiar gastos operacionales, para cuadrar el presupuesto de este año fiscal y del año que viene, así como para el repago de deudas incurridas con el Banco Gubernamental de Fomento.

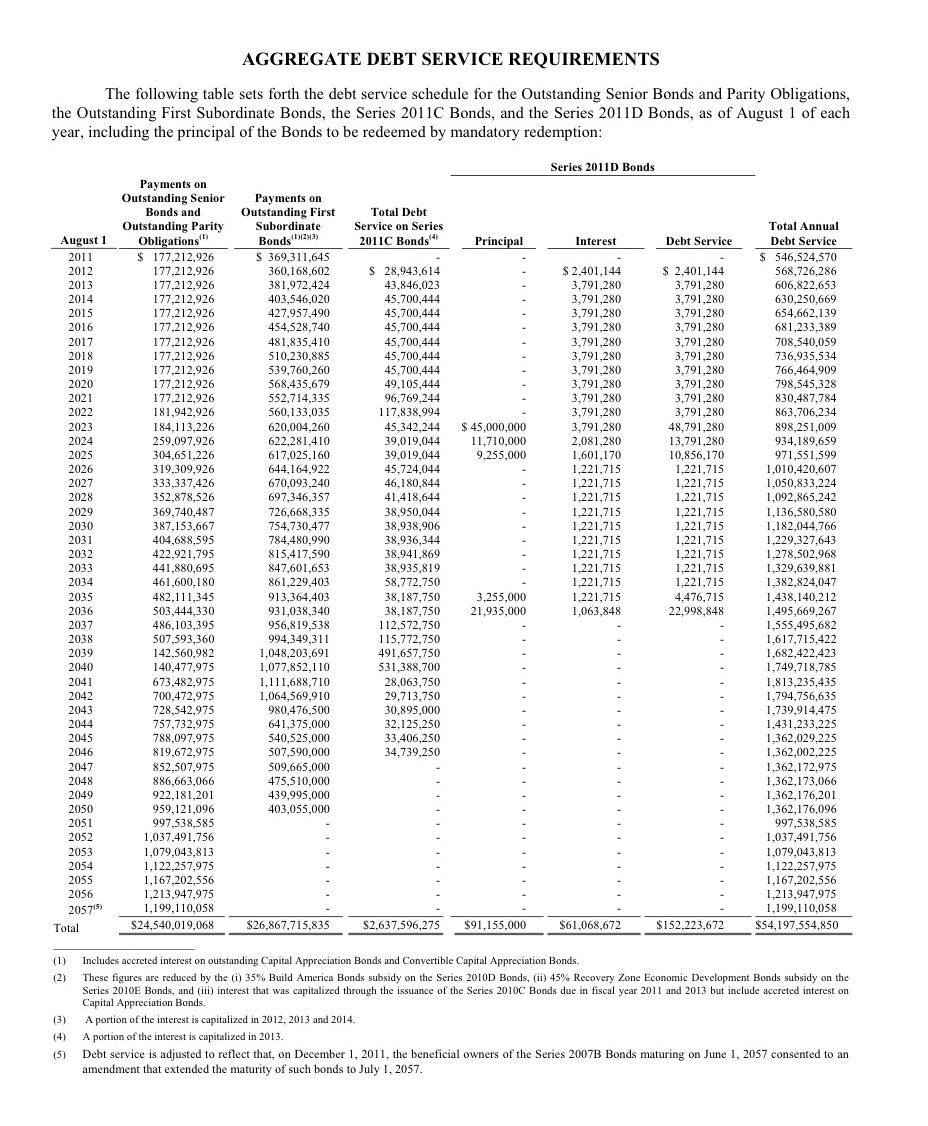

La legislación presentada aumentaría la tajada del IVU dedicada a COFINA de 2.75% a 3.50% del IVU estatal de 5.5%. Este aumento representaría un aumento en los fondos disponibles a COFINA de unos $160 millones (basado en los recaudos del año fiscal 2013) lo que permitiría, en teoría, emitir unos $2,285 millones en bonos adicionales a un interés de 7%. Esta cantidad se le añadiría a los cerca de $16,000 millones en bonos ya emitidos por COFINA I y COFINA II. Cantidad que, como se demuestra en la tabla a continuación, aumenta a $54,197,554,850 cuando se toma en consideración el interés a pagar.

Esta “solución” presenta varios problemas desde una perspectiva económica y moral. En términos económicos es un error garrafal emitir deuda a largo plazo para financiar consumo y gastos operacionales a corto plazo. Este dinero no se utilizará para financiar infraestructura pública con una larga vida útil, activos y bienes públicos tales como carreteras, acueductos, plantas más eficientes de generación de electricidad, hospitales, escuelas o laboratorios de investigación científica. Sin embargo, en el 2030, unos $1,182 millones del IVU que pagaremos nosotros, nuestros hijos, y tal vez nuestros nietos, se utilizarán para el servicio de la deuda de estos bonos sin ningún beneficio concreto para las generaciones futuras.

Comparemos esa situación con los $2,000 millones que se invertirán para construir el nuevo campus de investigación de la Universidad de Cornell en Roosevelt Island en la ciudad de Nueva York o con los $700 millones que gastará el gobierno de Singapur para construir Biopolis, un complejo de investigación biotecnológica de avanzada.

Desde una perspectiva moral este tipo de financiamiento de COFINA es profundamente injusto con las generaciones futuras. Los pagos de estos bonos son el equivalente de las penas de Sísifo que pagarán las generaciones futuras como penitencia por los delirios de grandeza y otros excesos cometidos por nuestros políticos derrochadores durante décadas de desenfreno y mala administración financiera. Entendemos que el gobierno se encuentra en una situación difícil pero eso no excusa la injusticia que se está cometiendo contra las futuras generaciones.

Los políticos y sus asesores que nos llevaron a esta situación deberían ser castigados y condenados por lo que hicieron, pero nada de eso pasará. De hecho, cuando se cierre la emisión de los bonos COFINA III lo más probable es que se celebre una cena, conocida como el “closing dinner”, en un salón privado de un elegante restaurante donde los banqueros y abogados de Nueva York, sus contrapartes de Puerto Rico, los oficiales financieros del Estado Libre Asociado, y alguno que otro político, celebrarán haber “salvado el crédito” de Puerto Rico. Entre copas de fina champaña se brindará por “el trabajo bien hecho” y habrá muchas palmadas en la espalda y palabras de elogio.

Pero nadie se preocupará ni dirá una sola palabra sobre los miles de millones que pagarán nuestros hijos como resultado de este ejercicio de “creatividad gubernamental” y de “ingeniería financiera”.