No envidio a las personas responsables de hacer las proyecciones económicas a cinco años para la Autoridad de Asesoría Financiera y Agencia Fiscal (“AAFAF”) y la Junta de Supervisión Fiscal (“JSF”). Dado el nivel de incertidumbre actual hacer este ejercicio con un grado mínimo de precisión es básicamente imposible. Además, no existe modelo macroeconómico que pueda estimar con certeza el impacto económico de la concatenación de eventos recientes: la quiebra del gobierno, los huracanes de 2017, los terremotos y la pandemia de COVID-19; ni proyectar los efectos de esos eventos a cinco años cuando los efectos de cada uno pueden intensificar o debilitar los efectos causados por los otros, existen demasiadas conexiones e interrelaciones entre las variables. Pero, a los seres humanos nos gusta pretender que mientras más conocimiento tenemos, más control del futuro tendremos. Eso es una ilusión, claro, como nos advierte Mark Lilla, profesor de ciencias políticas en Columbia, porque “en realidad siempre estamos entre la neblina, golpeando el pavimento con nuestros bastones”.

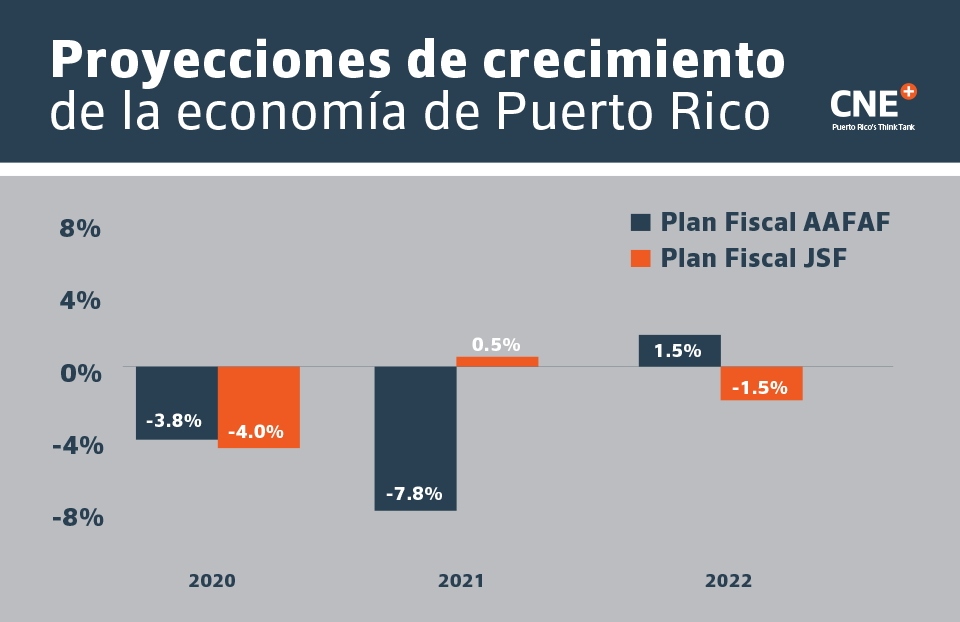

La ley PROMESA, sin embargo, requiere que se prepare un plan fiscal a cinco años, no solo para que sirva de zapata para el presupuesto anual, sino también para preparar el Plan de Ajuste para negociarse con los acreedores. Así que salimos a la calle a tantear con nuestros bastones, a ver qué encontramos. El equipo económico de AAFAF estima que la economía se contraerá por 3.6% y 7.8% durante los años fiscales 2020 y 2021 y repuntará en el 2022 con un crecimiento de 1.5%. Mientras los peritos de la JSF, proyectan una contracción de 4% en el 2020, un repunte modesto de positivo 0.5% en el 2021 y una contracción de 1.5% en el 2022.

Tanto el plan de la AAFAF como el de la JSF se basan en tres elementos principales: (1) una consolidación fiscal (aumento de recaudos y recorte de gastos del gobierno); (2) la implementación de reformas estructurales; y (3) un gran flujo de transferencias del gobierno federal. Pero, tal parece que la AAFAF tiene una visión más conservadora de la actividad económica durante los próximos dos años fiscales. Mientras la JSF parece apostar a una recuperación económica más rápida debido al impacto de las reformas estructurales que propone se implementen de manera acelerada. Tal vez para la próxima iteración del Plan Fiscal sea más útil incluir un rango probabilístico de proyecciones económicas que nos indique, por ejemplo, que hay “un 95% de probabilidad de que la tasa de crecimiento se encuentra entre x% y z%.”

El problema de fondo, sin embargo, es que no tenemos una metodología para escoger de una manera informada, es decir que no sea basada en nuestra ideología o preferencia personal, entre el escenario optimista y el pesimista. Nos encontramos en una situación parecida a la del famoso “experimento de pensamiento” que diseñó el físico Erwin Schrödinger. En términos sencillos, Schrödinger afirmó que si se coloca un gato y algo que pudiera matarlo (una sustancia radioactiva) en una caja y se sella, no se sabría si el gato estaba vivo o muerto hasta que se abra la caja, de modo que hasta ese momento, el gato estaba (en cierto sentido) “vivo y muerto” a la misma vez.

Esto no es un mero ejercicio académico. El Plan Fiscal certificado tendrá repercusiones en la vida de todos. Por ejemplo, aunque la JSF pospone la consolidación fiscal por un año (correctamente en nuestra opinión), el Plan propone un aumento en los recaudos de $2,232 millones y recortes de gastos de $6,202 millones durante los próximos cinco años fiscales (Exhibits 137 y 138). Esa contracción fiscal de $8,400 millones es equivalente al 11.8% del PNB al 30 de junio de 2019, una dosis alta de austeridad, aún sin tomar en cuenta el efecto multiplicador negativo en la economía. También debemos preguntarnos si esa postura fiscal contraccionaria es la adecuada, cuando la propia JSF estima que la tasa de desempleo se mantendrá en exceso de 15% por lo menos hasta junio de 2021 (Exhibit 7).

En términos del pago de la deuda, la JSF estima que el sobrante disponible para los bonistas se reducirá considerablemente debido al impacto de pandemia del COVID-19. Esto no debe sorprendernos dado todo lo que ha ocurrido. Pero más allá de determinar una cantidad “sobrante” para el pago a los bonistas, la pregunta importante que debemos hacernos es si el gobierno de Puerto Rico se encuentra en estos momentos en una posición de comprometerse de buena fe a pagar x millones anuales en el servicio de una deuda reestructurada por 30 años—dado el margen de error de las proyecciones económicas y financieras. Creo que la respuesta es que no.

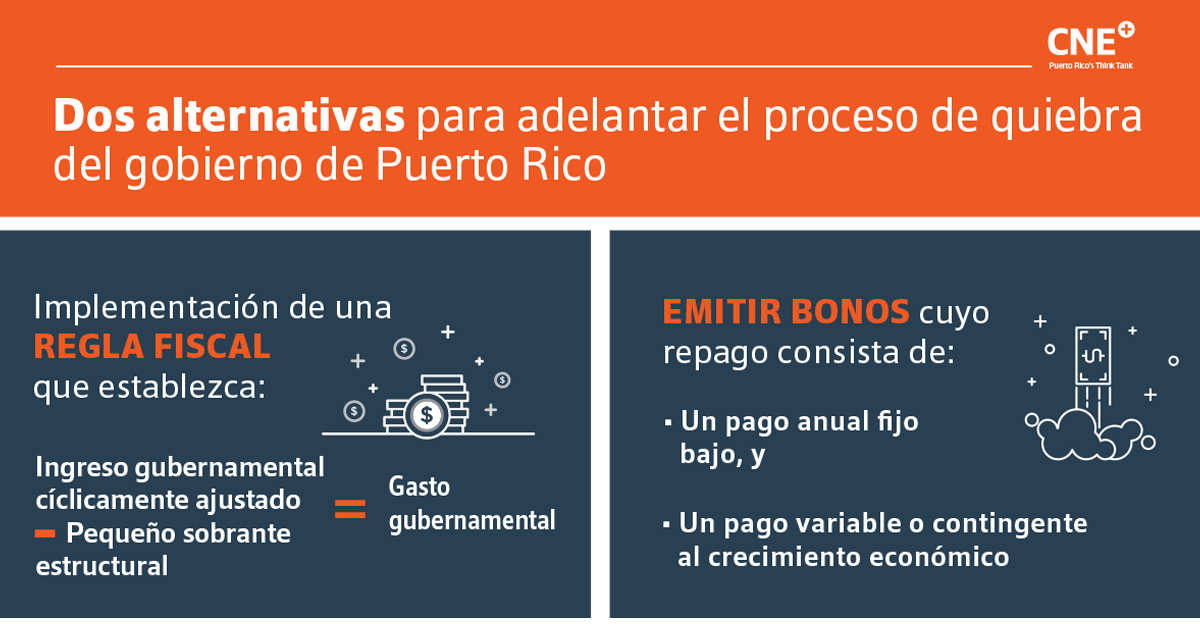

Ahora bien, extender el proceso de quiebra por dos o tres años adicionales tampoco es una opción. Mientras más se tarde Puerto Rico en salir de la quiebra más difícil será atraer la inversión necesaria para restaurar el crecimiento a largo plazo. Es por eso que hacemos dos propuestas de política pública para adelantar el proceso aún con la gran incertidumbre que existe.

La primera es la implementación de una regla fiscal para Puerto Rico, según propusimos en el 2016. Una regla fiscal robusta y bien diseñada establece un objetivo numérico claro y fácil de verificar para el gasto público, toma en consideración la naturaleza cíclica de los ingresos gubernamentales y provee para la sustentabilidad de la deuda pública a largo plazo. Por lo tanto, proponemos la siguiente regla fiscal para Puerto Rico: el gasto anual del fondo general no excederá (1) el ingreso gubernamental cíclicamente ajustado, según determinado por un panel independiente de economistas profesionales y otros expertos en política fiscal, menos (2) un pequeño sobrante estructural.

La implementación de este tipo de regla fiscal tiene varias ventajas. Primero, el gasto del gobierno, por definición, se limitaría a su ingreso estructural, menos la cantidad del superávit que se estime adecuada. Por tanto, el gasto gubernamental sería independiente de las fluctuaciones a corto plazo de los ingresos causadas por variaciones cíclicas en la actividad económica.

Segundo, permite la implementación de una política fiscal moderadamente contra-cíclica: el gobierno ahorra cuando tiene la capacidad y gasta en exceso de sus ingresos anuales cuando tiene la necesidad. Se eliminan los aumentos masivos en el gasto cuando la economía está boyante y las reducciones drásticas en el gasto cuando la economía entra en recesión.

Tercero, el excedente estructural se podría utilizar también para (1) amortizar paulatinamente la deuda pública o (2) atender obligaciones contingentes que surjan con relación a las pensiones públicas o al financiamiento del plan de salud del gobierno. Finalmente, el presupuesto estará estructuralmente balanceado a través de la duración del ciclo económico y este tipo de regla fiscal obligaría a Puerto Rico a mejorar sustancialmente la metodología para desarrollar sus estimados de ingreso.

La segunda propuesta, consiste en emitir bonos cuyo repago consista de dos componentes (1) un pago anual fijo relativamente bajo y (2) un pago variable o contingente en la tasa de crecimiento económico. Esta idea se basa en el concepto de bonos indexados a la tasa de crecimiento del PIB desarrollada por el Fondo Monetario Internacional y el Departamento de Asuntos Económicos y Sociales de la Naciones Unidas. En el caso de Puerto Rico sería adecuado usar la tasa de crecimiento del PNB debido a distorsiones en nuestras cuentas nacionales. Además, esto nos obligaría a modernizar la metodología para calcular la actividad económica de una vez y por todas.

La propuesta es que la parte variable del pago anual fluctúe proporcionalmente, de acuerdo con una fórmula matemática pre-establecida, con el crecimiento nominal del PNB. Estos bonos ayudarían a estabilizar las finanzas de Puerto Rico y limitarían las presiones fiscales al reducir el servicio de la deuda en épocas cuando el crecimiento económico sea lento o negativo y proveerían espacio fiscal para aumentar los gastos o reducir los impuestos, de acuerdo con la regla fiscal, cuando el PNB crezca rápidamente. Estos bonos también tienen las ventajas adicionales de (1) reducir la necesidad de recortar drásticamente programas de ayuda social durante recesiones y (2) limitar el gasto excesivo en tiempos de crecimiento rápido.

Desde la perspectiva de los inversionistas estos bonos son atractivos porque les proveen una oportunidad de beneficiarse del crecimiento futuro ofreciéndoles lo que en inglés se llama “equity-like exposure”. En este sentido se alinean los intereses del gobierno y de los bonistas, ya que ambos se benefician cuando la economía crece. Además, estos bonos, al permitir que la razón entre servicio de deuda y el PNB baje durante tiempos de crecimiento lento o negativo, reduce la probabilidad de impago y de una crisis fiscal en el futuro.

En estos momentos de gran incertidumbre un Plan Fiscal a cinco años no sirve de mucho. Y no es porque no estén bien preparados, nuestra intención no es criticar a la AAFAF o la JSF. Simplemente, los eventos se encargarán de hacerlo inservible en seis meses. Tampoco es factible hacer de buena fe una oferta de un pago fijo a los bonistas por los próximos treinta años, sabiendo que probablemente no podremos cumplir con los términos y condiciones de los bonos reestructurados.

Por otro lado, el proceso de Titulo III no puede prolongarse indefinidamente, ya que eso afectaría también el crecimiento económico. Por tanto, es necesario buscar soluciones creativas que nos ayuden a reducir la incertidumbre, balancear el presupuesto, cumplir con los términos de una reestructuración de la deuda del gobierno central y crecer la economía de manera sostenible. Una regla fiscal bien diseñada y los bonos indexados al PNB cumplen con esos criterios. Dos propuestas que nos ayudarían a movernos de la coyuntura actual, aunque sea poco a poco, “golpeando el pavimento con nuestros bastones” mientras avanzamos.

Una versión editada de esta columna se publicó originalmente el 7 de junio de 2020 en El Nuevo Día.