Tabla de Contenido

Introducción

El tema de la reforma contributiva vuelve a estar en la agenda pública. Esta sería la cuarta o quinta “reforma contributiva” (el número exacto depende de cómo se defina “reforma contributiva”) en Puerto Rico desde 2006. No se puede negar que se necesita una verdadera reforma contributiva. Puerto Rico tiene un sistema fiscal que nadie habría diseñado conscientemente desde cero, es excesivamente oneroso de administrar y fiscalizar; es injusto, tanto en su dimensión horizontal como vertical; a menudo fomenta la asignación ineficiente de recursos; y desalienta ciertos tipos de actividad económica.

Este sistema contributivo, diseñado originalmente en la década de 1950, cuando Puerto Rico era una pequeña economía agrícola con un gran excedente de mano de obra, poco o ningún capital local y un mercado local poco desarrollado, se diseñó inicialmente para promover el desarrollo económico. En aquella época, se concentraban los esfuerzos en atraer capital extranjero, combinarlo con el exceso de mano de obra local y exportar los productos al resto del mundo. Según la mayoría de los historiadores, este modelo fue relativamente exitoso en poner en marcha la economía puertorriqueña.

Sin embargo, el mundo actual es muy diferente. Con el paso del tiempo, nuestro sistema fiscal ha evolucionado, a través de la acumulación lenta de legislación, hasta convertirse en una red compleja de tasas contributivas preferenciales superpuestas sobre múltiples créditos, deducciones, exclusiones y exenciones que en muchos casos no están justificados. Además, impone elevadas tasas marginales sobre los ingresos, haciendo recaer la mayor carga sobre la clase media.

Así, nuestro sistema contributivo, que en teoría debería promover, o al menos no entorpecer, el crecimiento económico al canalizar los recursos financieros hacia los sectores productivos de la economía, en realidad ha socavado nuestra competitividad; penaliza el trabajo, especialmente en los niveles más bajos de la escala salarial; fomenta el sector informal; y dificulta la actividad empresarial. No debe sorprendernos que el ritmo de crecimiento de Puerto Rico se haya reducido en los últimos 25 años, que cerca de la mitad de su población viva en la pobreza y que más del 50% de nuestros habitantes no participe en la fuerza laboral.

El consenso en Puerto Rico es que una reforma contributiva abarcadora es necesaria desde hace tiempo. Sin embargo, es importante entender que la política contributiva implica difíciles compensaciones (“trade offs”) entre varios objetivos, como la generación de ingresos, la eficiencia, la simplicidad y la equidad. Como resultado, no hay una sola respuesta de política pública “correcta”, cada sociedad tiene que tomar una determinación sobre el balance adecuado entre estos diferentes objetivos de política pública.

Principios para una reforma contributiva

En el Centro para una Nueva Economía creemos que los siguientes principios deben guiar cualquier esfuerzo para llevar a cabo una reforma contributiva en Puerto Rico.

En primer lugar, la reforma contributiva debe ser abarcadora. Esto significa que todos los elementos del sistema contributivo -impuestos sobre el ingreso personal y corporativo, impuestos sobre las ventas, impuestos sobre el consumo e impuestos sobre la propiedad- deben estar sobre la mesa. El objetivo es considerar el sistema en su conjunto y evitar los efectos no deseados y las distorsiones que producen las reformas parciales, a medias o provisionales.

En segundo lugar, el sistema contributivo debe proveer un financiamiento adecuado para el funcionamiento del gobierno. Este objetivo parece obvio, pero muchas veces los responsables de la política fiscal en Puerto Rico olvidan que, como nos recuerda el doctor Ramón Cao, “la justificación básica de los impuestos es pagar los servicios que presta el sector público”. En Puerto Rico, es indiscutible que el financiamiento de las operaciones del Estado ha sido deficiente durante los últimos veinte o veinticinco años.

En tercer lugar, ampliar la base impositiva. En términos sencillos, esto significa eliminar algunos de esos créditos, deducciones, exclusiones, exenciones y aplazamientos que han proliferado a lo largo de los años. La promulgación de todas esas ventajas contributivas ha dado lugar a (1) un aumento de la complejidad del código contributivo; (2) elevadas tasas contributivas marginales para compensar la erosión de la base impositiva y (3) todo tipo de distorsiones en el proceso de asignación de capital. La sustitución de la plétora de exenciones fiscales existentes por un crédito universal reembolsable (para individuos) del 15% contribuiría en gran medida a eliminar estas distorsiones.

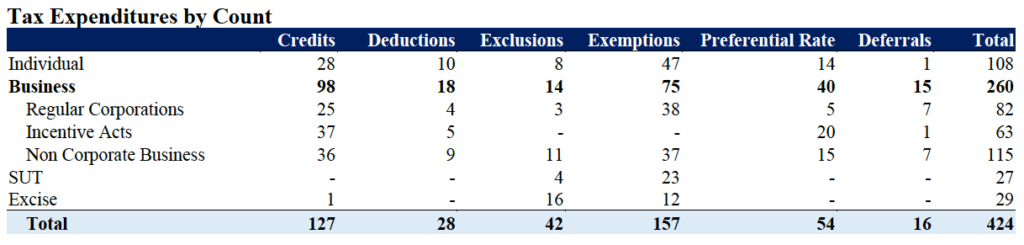

Fuente: JSAF, Carta al Departamento de Hacienda: Informe de Gastos Contributivos 2018, 2 de diciembre de 2021, p. A-1.

Como se muestra en la tabla anterior, el Departamento de Hacienda de Puerto Rico identificó 424 gastos contributivos (esencialmente preferencias contributivas) que estuvieron en vigor durante el año fiscal 2018. Los argumentos a favor de la promulgación de este tipo de ventajas contributivas son que generan “crecimiento económico” o “crean empleos”. Sin embargo, no hemos visto un análisis creíble y exhaustivo del costo/beneficio o del retorno de la inversión de cada una de estas ventajas contributivas. Dado el pobre desempeño de la economía de Puerto Rico en años recientes, es muy poco probable que estas ventajas contributivas estén generando los beneficios económicos reales que afirman sus proponentes.

Además, sabemos por los análisis de otras jurisdicciones que en muchos casos los supuestos beneficios de las ventajas contributivas se quedan muy por debajo de las expectativas. Por ejemplo, un estudio reciente del profesor Michael Thom, de la Price School of Public Policy de la University of Southern California, concluyó que “en la mayoría de los casos, los programas de incentivos al cine no tenían un impacto estadísticamente significativo en el empleo”. Habría que realizar un análisis similar para cada una de las 424 ventajas contributivas identificadas y eliminar las que no cumplan con el análisis de costo-beneficio.

En cuarto lugar, reducir las tasas contributivas marginales. Esto puede sonar contradictorio al principio, pero investigaciones recientes, especialmente en el campo de la conducta económica (“behavioral economics”), demuestran que las tasas contributivas marginales altas conducen a que la gente cambie sus actividades económicas y gaste considerables recursos tanto para evitar los impuestos legalmente como para evadirlos ilegalmente. La reducción de las tasas contributivas marginales reduce el incentivo para comportarse de esta manera y, si se complementa con una ampliación de la base impositiva, podría realmente llevar a una mayor recaudación de impuestos.

Quinto, simplificar el sistema. El actual código contributivo de Puerto Rico es increíblemente complicado, sumamente injusto y terriblemente ineficiente. Estos defectos dificultan la administración, el cumplimiento y los esfuerzos de fiscalización, y, en conjunto, disminuyen la cantidad total de ingresos contributivos recaudados. Un código contributivo más sencillo, si se redacta correctamente, generaría menos costos de cumplimiento y fiscalización y aumentaría la recaudación de impuestos.

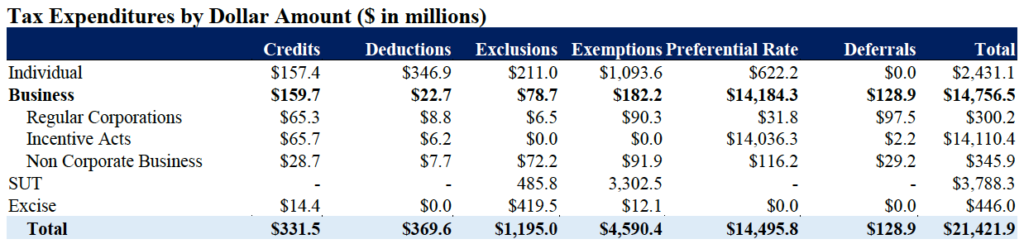

Fuente: JSAF, Carta al Departamento de Hacienda: Informe de Gastos Contributivos 2018, 2 de diciembre de 2021, p. A-1.

Como se ve en la tabla anterior, la actual combinación de ventajas contributivas le cuesta al Departamento de Hacienda de Puerto Rico aproximadamente $21,000 millones, aproximadamente el doble de la cantidad del fondo general del gobierno. Aunque esta cifra debe tomarse con precaución porque el costo de cada gasto fiscal se estimó por separado sin tener en cuenta los posibles efectos de cambios en el comportamiento de los contribuyentes y la interacción entre las diversas preferencias contributivas, ofrece un aproximado de la pérdida de ingresos que, de otro modo, corresponderían al Estado.

Según la JSAF, el “nivel agregado de gastos a través del sistema contributivo en Puerto Rico es enorme en relación a su uso a nivel internacional, nacional y en comparación con los estados de EE.UU. Puerto Rico depende demasiado de los incentivos contributivos como herramienta para incentivar el desarrollo y la magnitud de los incentivos que ofrece el código contributivo está introduciendo fuertes distorsiones y la falta de uniformidad en el sistema fiscal y contribuye significativamente al desarrollo de un régimen contributivo subyacente poco amigable”. Ha llegado el momento de simplificar el sistema.

En sexto lugar, hacer el sistema más justo y equitativo. La equidad contributiva puede analizarse en dos dimensiones. El impacto del sistema contributivo en (1) la equidad entre los diferentes sectores de la sociedad y (2) la equidad entre generaciones.

El análisis de la equidad contributiva entre los diferentes sectores sociales, a su vez, se divide en dos partes: la equidad horizontal y la equidad vertical. Según el doctor Cao, el principio de equidad horizontal, “o trato igual de los iguales, establece que la obligación contributiva debe ser la misma para todas las personas con la misma capacidad de pago”.

Por otro lado, “el principio de equidad vertical, o trato diferente a las personas en situaciones diferentes, propone que la obligación contributiva de las personas con menor capacidad de pago sea menor que la correspondiente a las personas con mayor capacidad de pago de impuestos”.

El principio de equidad intergeneracional exige que el gobierno y las compañías que operan durante la generación actual tengan en cuenta los efectos de sus acciones y decisiones sobre las generaciones futuras, por ejemplo, en lo que respecta a los bienes públicos o al uso de recursos no renovables.

El sistema contributivo de Puerto Rico falla en todas las dimensiones de la equidad. Para aumentar sustancialmente la equidad horizontal es necesario eliminar muchas de las ventajas contributivas que se han legislado de forma más o menos aleatoria y cuyo efecto es aumentar la desigualdad entre personas con la misma capacidad de pago. Ya en 2015, un análisis de KPMG identificó 83 ventajas contributivas para individuos, con un costo estimado para Hacienda de $1,138 millones. De esas 83, unas 53 fueron utilizadas por menos de 1,000 contribuyentes.

La eliminación de todas o casi todas esas ventajas contributivas habría supuesto un aumento significativo de la equidad horizontal. Sin embargo, implementar esa política es difícil porque los grupos relativamente pequeños que se benefician de una ventaja contributiva tienen un fuerte incentivo para organizarse y abogar por su continuidad, mientras que el resto de los contribuyentes no están organizados y los costos de actuar colectivamente para presionar al gobierno probablemente superan los beneficios individuales que pueden obtener de una racionalización del código contributivo.

Para aumentar la equidad vertical es necesario evitar los impuestos regresivos, que tienden a afectar desproporcionadamente a los hogares de bajos ingresos, a los estudiantes universitarios y a los ancianos. Si no es posible evitar los impuestos regresivos, como el impuesto sobre las ventas y el uso de Puerto Rico, entonces podrían aplicarse diferentes mecanismos, como las bonificaciones y los reembolsos, para aumentar la equidad vertical.

Por último, la equidad intergeneracional solía ser una consideración importante a la hora de desarrollar política pública en Puerto Rico. Sin embargo, durante las dos últimas décadas, estas consideraciones se han caído por la borda, ya que los responsables por desarrollar política pública han priorizado los objetivos a corto plazo a expensas de la estabilidad a largo plazo de la economía de Puerto Rico. Es necesario retomar una perspectiva intergeneracional a la hora de tomar decisiones sobre la asignación de recursos escasos o el uso de recursos no renovables.

En séptimo lugar, hay que considerar los impuestos verdes. Se trata de impuestos sobre las actividades que son perjudiciales para el medio ambiente. Ayudan a reducir algunos de los efectos más nocivos de la actividad económica y proporcionan un incentivo para invertir en tecnología que respete al medio ambiente al obligar a los agentes del sector privado a internalizar los costos sociales de su contaminación. Además, brindan una nueva fuente de ingresos para el gobierno. En palabras del ex vicepresidente Al Gore “deberíamos cobrar impuestos por lo quemamos, no lo que ganamos”.

Conclusión

En resumen, una reforma contributiva abarcadora implica múltiples y complicadas compensaciones entre los objetivos de generación de ingresos, eficiencia, simplicidad y equidad. El arte, y la dificultad, de una reforma contributiva reside en lograr un equilibrio razonable entre estas diversas consideraciones. En CNE estaremos pendientes de la reforma contributiva que se está diseñado en estos momentos y dispuestos a colaborar con los responsables del diseño de política pública para que tengan éxito en este difícil acto de equilibrio.