Publicado el 8 de mayo de 2020 / Read in English

Cuatro cosas que debes saber hoy

1) Una propuesta para proveerle asistencia a los inquilinos durante la pandemia

Análisis por Raúl Santiago-Bartolomei, PhD, Investigador Asociado, y Deepak Lamba-Nieves, PhD, Director de Investigación

Estamos a inicios del mes de mayo y, como bien saben los inquilinos en Puerto Rico, nuevamente se vencen los pagos de alquiler. Pero, tras dos meses de un cierre parcial de la economía para contener la transmisión del nuevo coronavirus, a muchos inquilinos de bajos ingresos les es más difícil pagar la renta. Recientemente, el CNE argumentó que es necesario implementar una moratoria de alquileres y que se paralicen los desahucios (esto segundo se logró parcialmente luego de que los tribunales decretaran una suspensión de este tipo de orden). También, abogamos por que se otorgue un subsidio o asistencia directa para los inquilinos, una medida que han apoyado otras organizaciones. Esta última propuesta es importante, pues otras opciones que podrían considerarse, como cancelar o congelar la totalidad de los pagos de alquiler mientras dure la emergencia, dejaría a muchos arrendadores en una situación precaria, sin poder cumplir con sus pagos hipotecarios y demás obligaciones financieras.

Es importante tomar en consideración cómo se debe implementar un programa de asistencia para los que alquilan porque una estructura muy burocrática o un programa creado “desde cero” puede fracasar en el objetivo de asistir a los inquilinos de manera expedita. Un buen ejemplo de esto en Puerto Rico es el desembolso lento y errático de los cheques federales de estímulo económico como parte de la Ley federal CARES. Debido a estas dificultades, existe un consenso entre expertos y activistas de que la mejor manera de implementar un programa de asistencia durante la pandemia es a través de la expansión del programa de vales para la elección de vivienda. Este programa, conocido comúnmente como Sección 8, consiste en un subsidio para la vivienda de alquiler que administra el Departamento federal de Vivienda y Desarrollo Urbano (HUD, por sus siglas en inglés). El programa provee vales para familias de bajos ingresos (aquellas que obtienen menos del 50% de la mediana de ingreso del área, o AMI, por sus siglas en inglés) con los que subsidiar alquileres en el libre mercado. Según las reglas del programa, los hogares que cualifican pagan hasta un 30% de su ingreso mensual en alquiler y el gobierno federal cubre el resto.

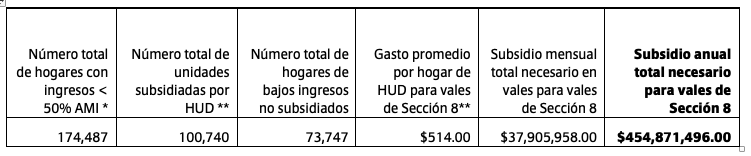

Realizamos un cálculo aproximado y conservador sobre cuánto haría falta para expandir el programa de vales de Sección 8 para cubrir las necesidades de los inquilinos de bajos ingresos durante la pandemia, y estos fueron nuestros hallazgos:

Puerto Rico necesitaría, por un año, unos $455 millones adicionales para mitigar los efectos que la pandemia tiene sobre la capacidad de pagar el alquiler entre los inquilinos de bajos ingresos.

* Fuente: Promedio de 5 años del PRCS de 2018 y los límites de ingreso de HUD para 2020

** Fuente: Datos de HUD sobre vivienda subsidiada

¿Cómo llegamos a estos resultados? Usando datos de la Encuesta de la Comunidad de Puerto Rico (PRCS, por sus siglas en inglés) para el 2018 y los límites de ingreso para hogares elegibles establecidos por HUD para cada municipio, logramos estimar el total de hogares con ingresos menores al 50% del AMI. Luego, utilizamos los datos de HUD sobre viviendas subsidiadas para identificar cuántas unidades en Puerto Rico reciben algún subsidio de alquiler de esta agencia, incluyendo los vales para la elección de vivienda, subsidios de Sección 8 centrados en proyectos (“Project-based Section 8”), vivienda pública y Sección 202, entre otros. Restamos este número del total de hogares con ingresos bajo el 50% del AMI para determinar el total de hogares de bajos ingresos que no reciben subsidios de HUD.

Otros datos de HUD sobre viviendas subsidiadas nos sirvieron para determinar que, en el 2019, la agencia invirtió, en promedio, $514 mensuales por hogar en el programa de Sección 8. Al multiplicar esta cifra por el total de hogares de bajos ingresos que no reciben subsidios de HUD, identificamos que la brecha mensual de asistencia para inquilinos asciende a $37.9 millones o unos $455 millones por un año.

Este análisis es parte de una serie de esfuerzos de la Iniciativa Blueprint del CNE, en alianza con Habitat for Humanity Puerto Rico, que buscan incidir en temas de política pública.

2) Se aplaza lanzamiento de guía detallada del CDC para la reapertura

La administración Trump ha detenido la publicación de un informe redactado por el equipo de los Centros para el Control y la Prevención de Enfermedades (CDC, por sus siglas en inglés), titulado “Orientación para implementar la estrategia de Reapertura de los Estados Unidos”. Según AP, “la guía contenía consejos detallados para tomar decisiones específicas para cada lugar en relación con la reapertura de escuelas, restaurantes, campamentos de verano, iglesias, cuidos de niños y otras instituciones. Se había compartido ampliamente dentro de los CDC e incluía guías detalladas para tomar decisiones (decision trees) , y flujogramas para ser usados por los funcionarios locales para analizar diferentes escenarios”.

Por el contrario, “las pautas de la “Reapertura de los Estados Unidos” de la Casa Blanca publicadas el mes pasado eran menos precisas que el informe no publicado por los CDC. Dieron instrucciones a los gobiernos estatales y locales para reabrir de acuerdo con las “regulaciones y guías” federales y locales y para monitorear a los empleados para detectar síntomas de COVID-19″.

Sin embargo, los funcionarios estatales y locales siguen contactando a los CDC para obtener asesoramiento basado en la ciencia sobre cómo levantar las restricciones de toques de queda y los científicos de los CDC continúan respondiendo a estas solicitudes “tras bastidores”. Es una situación triste, sin embargo, cuando algunos de los principales expertos en salud pública del mundo se ven obligados a trabajar encubiertos, temiendo represalias de la Casa Blanca.

3) El Congreso se retrasa mientras aumenta la inseguridad alimentaria

Un nuevo estudio de Lauren Bauer, Fellow de la prestigiosa Brookings Institution, encontró que cerca del 20 por ciento de los hogares con niños de 12 años o menos “no comían lo suficiente porque no tenían los medios para comprar suficiente comida”. Además, como se muestra en la siguiente gráfica “a finales de abril, más de uno de cada cinco hogares en los Estados Unidos, y dos de cada cinco hogares con madres con hijos de 12 años o menos, padecían de inseguridad alimentaria“.

Sin embargo, como informa el New York Times, “los Republicanos se han resistido a una ampliación a largo plazo de los cupones de alimentos, una característica esencial de los programas de seguridad social que una vez gozaron de un amplio apoyo pero que ahora son causa de una división altamente partidista”, mientras que “los Demócratas quieren aumentar los beneficios de los cupones de alimentos en un 15 por ciento mientras dure la crisis económica, argumentando que una medida similar durante la Gran Recesión redujo el hambre y ayudó a la economía”.

Según el Times, “durante la Gran Recesión, el Congreso aumentó los beneficios máximos en un 14 por ciento y dejó que los estados suspendieran las reglas de trabajo. La cantidad de casos se disparó. Para cuando las solicitudes de ayuda alcanzaron su máximo nivel en 2013, casi 20 millones de personas se habían inscrito para el programa, un aumento de casi 70 por ciento, y uno de cada siete estadounidenses recibía cupones de alimentos, incluyendo millones sin ningún otro ingreso“.

Sin embargo, mientras los automóviles hacen fila por millas en los bancos de alimentos en todo Estados Unidos, el Congreso sigue enfrascado en pequeñas escaramuzas partidistas. Lo cual es altamente irónico, dado que el programa de cupones de alimentos en su forma actual fue un acuerdo mutuo entre el liberal George McGovern y el conservador Bob Dole en 1977.

4) Los mercados financieros se han desvinculado de la economía real

Las noticias económicas han sido bastante sombrías últimamente. Millones de trabajadores han perdido sus empleos; la producción se ha contraído a un ritmo nunca visto desde la Gran Depresión; y los gobiernos se han visto obligados a tomar prestados billones (trillions) de dólares para apoyar sus economías. Sin embargo, los mercados bursátiles han repuntado de una manera que no concuerda con lo que está sucediendo en la economía real.

Según The Economist, “entre el 19 de febrero y el 23 de marzo, el índice S&P 500 perdió un tercio de su valor. Con apenas una pausa se ha disparado desde entonces, recuperando más de la mitad de su pérdida. El catalizador fue la noticia de que la Reserva Federal compraría bonos corporativos, ayudando a las grandes empresas a financiar sus deudas. Los inversionistas pasaron del pánico al optimismo sin perder el ritmo”.

Pero esta historia sin complicaciones debería hacernos cautelosos. Es cierto que la intervención de la Reserva Federal ha llevado los rendimientos reales de muchas clases de bonos a terreno negativo, haciendo así que las acciones sean relativamente más atractivas. Sin embargo, la compra de acciones ha sido muy desigual, “los inversionistas han puesto aún más fe en un pequeño grupo de consentidos de la tecnología – Alphabet, Amazon, Apple, Facebook y Microsoft – que ahora constituyen una quinta parte del índice S&P 500. Hay poca euforia, sólo un intento desesperado de aferrarse a un puñado de empresas consideradas como sobrevivientes a todo tipo de circunstancia”.

De hecho, cuanto más lo analizamos, más nos damos que cuenta que estamos viendo el comienzo de una burbuja de activos. Los mercados parecen estar descontando en exceso la probabilidad de otra oleada de infecciones y de cualquier daño permanente a la economía. Sin mencionar las repercusiones políticas que tendrá otro rescate para las grandes empresas.

Tal vez lo más peligroso de todo es que los mercados bursátiles parecen estar apostando a un repunte económico rápido en forma de “V”. Sin embargo, como reseña el Financial Times, un estudio del Institute for Fiscal Studies con sede en el Reino Unido establece las razones por las que es poco probable un pronto retorno a la normalidad:

- “En primer lugar, la incertidumbre no desaparecerá.

- En segundo lugar, el impacto del virus en la oferta y la demanda de bienes y servicios será muy heterogéneo. Por el lado de la oferta, el trabajo que exige el contacto cara a cara o la colaboración seguirá siendo más afectado que el trabajo que se puede hacer a distancia. Lo mismo ocurrirá con el patrón de la demanda.

- En tercer lugar, el impacto en la oferta de mano de obra y en los posibles compradores también va a ser heterogéneo, con los jóvenes capaces de operar mucho antes y los mayores y los que tienen condiciones de salud mucho menos.

- Cuarto, incluso esto ignora el complejo impacto de la economía mundial”.

Finalmente, en palabras de Martin Wolf, “no se le puede ordenar a la gente que regresen al trabajo y que gasten.” No es razonable entonces creer que todo volverá a ser como antes de la pandemia de COVID-19.

Cita del día

“Man’s capacity for justice makes democracy possible; but man’s inclination to injustice makes democracy necessary.”

—Reinhold Niebuhr

Nota del editor

Un amigo compartió recientemente conmigo una entrada en el blog de Howard S. Marks, cofundador y copresidente de Oaktree Capital Management, titulada “Knowledge of the Future”. Para mi sorpresa, estaba inesperadamente libre de las usuales trivialidades y clichés de los gestores de inversiones. De hecho, fue una aguda crítica a la forma de pensar de los empresarios y analistas financieros.

Según Marks, “hoy en día todo el mundo tiene los mismos datos sobre el presente y la misma ignorancia sobre el futuro“. En ese escenario, el instinto humano es mirar al pasado para buscar lecciones, patrones y ciclos que puedan arrojar algo de luz sobre el futuro.

Pero “la fe ciega en la relevancia de los patrones del pasado no tiene más sentido que ignorarlos completamente. Tiene que haber una buena razón para creer que el pasado puede ser extrapolado al futuro… tiene que ser una extrapolación informada“. Lo que lo lleva a los EE.UU. hoy, donde estamos viendo:

- “Una de las mayores pandemias que nos ha tocado desde la Gripe Española de hace 102 años;

- La mayor contracción económica desde la Gran Depresión, que terminó hace 80 años;

- La mayor caída del precio del petróleo en la era de la OPEP (y, probablemente, de la historia); y

- La mayor intervención del banco central/gobierno de todos los tiempos”.

Según Marks, “el futuro de todas estas cosas es claramente desconocido. No tenemos ninguna razón para pensar que sabemos cómo funcionarán en el futuro, cómo interactuarán entre sí y cuáles serán las consecuencias para todo lo demás. En resumen, mi opinión es que, si estás experimentando algo que nunca se ha visto antes, simplemente no puedes decir que sabes cómo resultará”.

Entonces va un paso más allá. Afirma que es su “convicción de que no hay una forma ‘informada’ de elegir entre los escenarios positivos y negativos a los que nos enfrentamos hoy en día, y que la mayoría de la gente decide de una forma que refleja sus prejuicios. En otras palabras, puede que no seamos capaces de conocer el futuro, pero eso no nos impide llegar a conclusiones sobre él y mantenerlas con firmeza”. Y tiene razón.

El artículo del Sr. Marks me hizo recordar el Plan Fiscal a cinco años para el gobierno de Puerto Rico que acaba de publicar la Autoridad de Asesoría Financiera y Agencia Fiscal de Puerto Rico (AAFAF) y que leí hace unos días. Leyendo ese documento, volví una y otra vez a los mismos pensamientos: “no hay manera de que puedan saber esto o si el evento X sucederá realmente”.

Todo lo que la AAFAF y sus consultores pueden hacer es especular más o menos según sus propias preferencias, y prestar a ese ejercicio una pátina de sofisticación usando el argot económico, algunos datos financieros y gráficas elaboradas. Pero es sencillamente imposible redactar hoy un plan a cinco años de manera “informada” o “con conocimiento de causa”, al menos no en la forma en que solemos utilizar esas palabras. La misma dificultad epistemológica se aplica, por cierto, a los análisis aparentemente muy ponderados presentados por la Junta de Supervisión y Administración Financiera para Puerto Rico.

En resumen, deberíamos ser razonablemente escépticos sobre aquellos que afirman tener todas las respuestas, ya sean de izquierda o de derecha. Cuestionemos todo. Aceptemos la incertidumbre radical. Y aprendamos a vivir en el nuevo entorno.

Lectura para el fin de semana

Aquí están algunas de las recomendaciones de lectura del equipo de CNE para este fin de semana:

- Greil Marcus on Gatsby: A Blues Fable of the Great Depression – LitHub

- Margaret MacMillan on covid-19 as a turning point in history – The Economist

- The Coronavirus Won’t Usher in an American Welfare State – Foreign Affairs

- April 15, 2020:A Coronavirus Chronicle – The New Yorker

- Is It Safer to Visit a Coffee Shop or a Gym? – The New York Times

- Essential, and No Longer Disposable – The Atlantic

- Inside the Early Days of China’s Coronavirus Coverup – Wired

Hasta aquí el compendio de hoy.

¡Manténganse seguros y bien informados!